לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

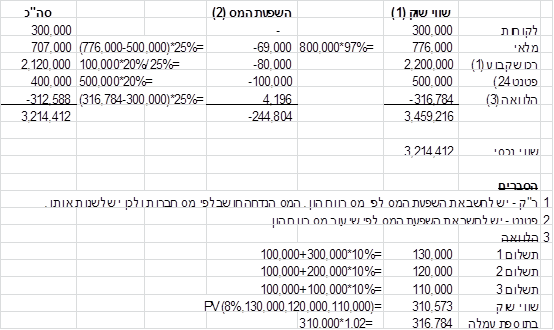

להלן הדוח על המצב הכספי של חברת רז בע”מ (להלן – “החברה“) ליום 31.12.2015 (בש”ח):

| נכסים שוטפים | התחייבויות שוטפות |

||

| לקוחות |

300,000 |

חלות שוטפת של הלוואה לשלם |

(100,000) |

| מלאי |

500,000 |

התחייבויות בלתי שוטפות | |

| נכסים בלתי שוטפים | הלוואה לזמן ארוך |

(200,000) |

|

| רכוש קבוע |

2,200,000 |

מס נדחה |

(100,000) |

| פטנט |

0 |

הון עצמי |

(2,600,000) |

|

3,000,000 |

(3,000,000) |

||

נתונים נוספים:

-

שווי השוק של המלאי ליום 31.12.2015 הינו 800,000 ₪. החברה צופה כי יתהוו לה עלויות מכירה בגין מכירת המלאי בשיעור של 3% מתמורת המכירה (שווי השוק).

-

הרכוש קבוע מורכב ממכונות וציוד המופחתים על פני 8 שנים. החברה מיישמת את מודל ההערכה מחדש לגבי כל הרכוש קבוע שברשותה ומבצעת שערוך ביום 31.12 של כל שנה. מס הכנסה מודד את הרכוש קבוע לפי מודל העלות (ראה גם נתון 5).

-

ברשות החברה פטנט רשום שפותח על ידה במשך השנים. החברה צופה כי היא תוכל למכור את הפטנט לחברה מתחרה (ללא צורך במכירת נכסים נוספים) תמורת 500,000 ₪. הנח כי בסיס המס של הפטנט הוא 0 ₪.

-

ההלוואה לשלם נלקחה ביום 1.1.2012. ליום 31.12.2015 להלוואה נותרו עוד 3 תשלומי קרן שווים. בנוסף, ההלוואה נושאת ריבית שנתית בשיעור של 10% המשולמת בסוף כל שנה על יתרת הקרן הבלתי מסולקת. תשלומי הקרן והריבית מתבצעים בסוף כל שנה. ריבית השוק להלוואות דומות ליום 31.12.2015 הינה 8%. על פי הסכם ההלוואה, ההלוואה ניתנת לפירעון מוקדם לפי בחירת החברה, בכל עת לפי השווי ההוגן של ההלוואה בתוספת עמלה בשיעור של 2% מהשווי ההוגן של ההלוואה במועד הפירעון המוקדם. במקרה של פירעון מוקדם יחול שיעור מס חברות.

-

המס הנדחה ליום 31.12.2015 נובע מהרכוש הקבוע בלבד והוא נוצר לפי שיעור מס חברות.

-

אלא אם צוין אחרת, אין הבדלים בין הערך בספרים של הנכסים וההתחייבויות לבין בסיס המס שלהם.

-

אלא אם צוין אחרת, ליום 31.12.2015 שווי השוק של הנכסים וההתחייבויות של החברה תאם את ערכם הפנקסני.

-

שיעור מס חברות החל על החברה הינו 25%. שיעור מס רווח הון החל על החברה הינו 20%.

-

יש להניח כי מכירת נכסים בלתי שוטפים תמוסה לפי שיעור מס רווח הון.

מהו שווי החברה ליום 31.12.2015 לפי שיטת השווי הנכסי הנקי (NAV-Net Assets Value). לצורך הפתרון הנח כי לאחר מימוש הנכסים וההתחייבויות של החברה היא מתפרקת מרצון.

-

3,214,412 ₪.

-

3,237,071 ₪.

-

3,194,412 ₪.

-

3,206,020 ₪.

-

2,814,412 ₪.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון