לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

-

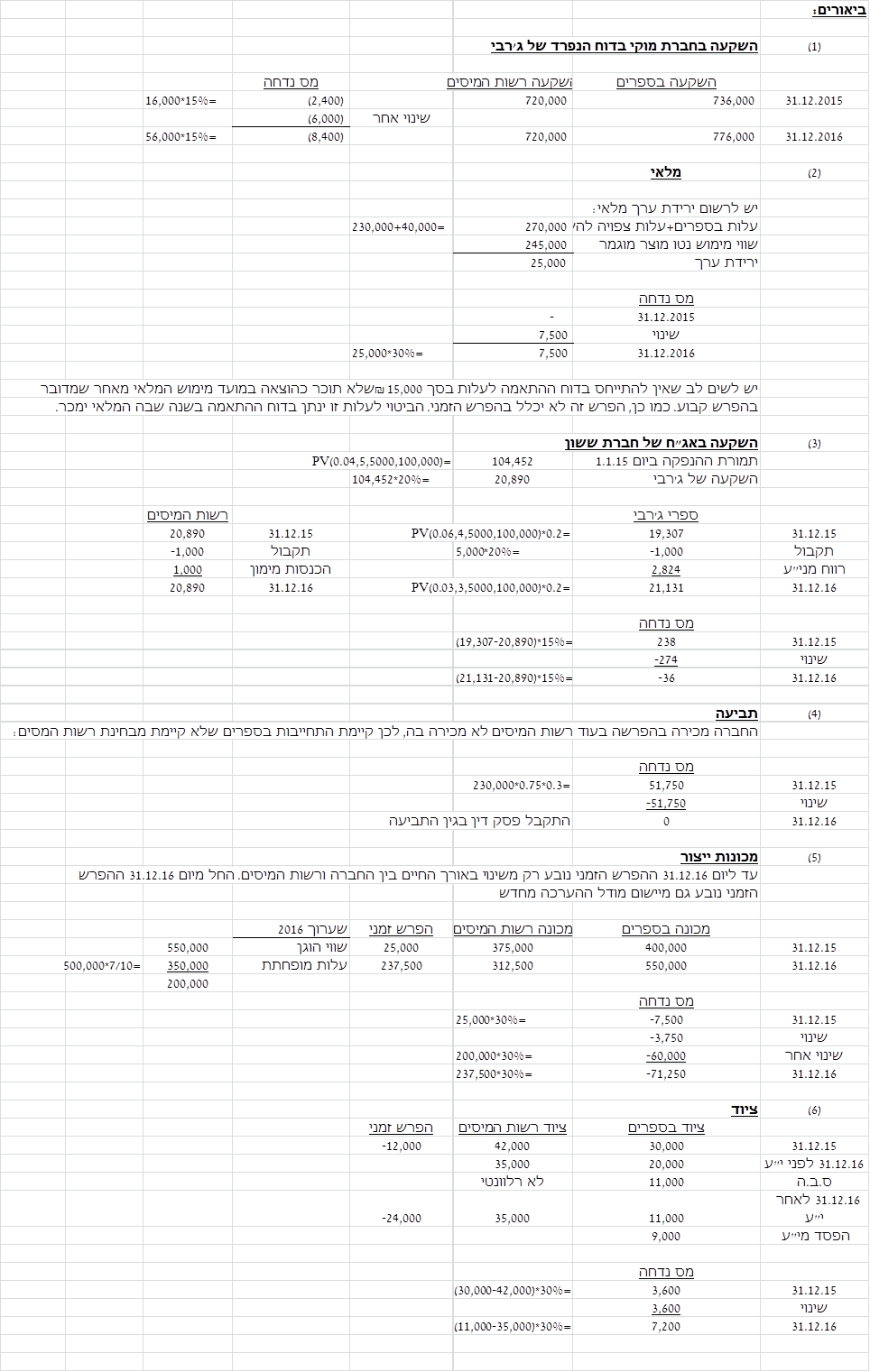

ביום 1.1.2014 רכשה חברת “ג’רבי” בע”מ (להלן – “חברת ג’רבי“) 80% (8,000 מניות) מהון המניות של חברת “מוקי” בע”מ (להלן – “חברת מוקי“) בבורסה תמורת 720,000 ₪. ההון העצמי של חברת מוקי ליום 1.1.2014 הסתכם ב-800,000 ₪. הערך בספרים של הנכסים וההתחייבויות המזוהים של חברת מוקי תאם את שווים ההוגן, למעט:

-

ציוד שנרכש ביום 1.1.2012 תמורת 70,000 ₪. אורך החיים השימושיים של הציוד בספרי חברת מוקי הוא 7 שנים ממועד רכישתו (שיטת הפחת קו ישר). שוויו ההוגן של הציוד ביום 1.1.2014 הינו 60,000 ₪. לפרטים נוספים אודות הציוד ראה סעיף 4(ג’) להלן.

-

-

חברת ג’רבי ניהלה את השקעתה בחברת מוקי בדוחותיה הכספיים הנפרדים כנכס פיננסי זמין למכירה. רשות המסים מכירה בהשקעה לפי עלות.

-

נתונים לגבי חברת ג’רבי:

-

מלאי

נכון ליום 31.12.2016, בספרי חברת ג’רבי מלאי בתהליך שעלותו הינה 230,000 ₪. להלן נתונים בנוגע למלאי זה כפי שעלו בבדיקה שערכה החברה (בש”ח):

עלויות צפויות להשלמת המלאי כמוגמר

שווי מימוש נטו

מכירה במצב נוכחי – מלאי בתהליך –

180,000

מכירה כמוצר מוגמר 40,000

245,000

ערך המלאי כפי שנכלל בספרי חברת ג’רבי כולל עלות בסך 15,000 ₪ אשר ידוע כי לא הוכרה ולא תוכר כהוצאה לצרכי מס במועד מימוש המלאי. ליום 31.12.2016 צפוי כי מלאי זה יימכר בשנת 2017. רשות המסים מכירה במלאי לפי עלות ובירידת ערך מלאי (ככל שישנה) רק במועד מימוש המלאי.

הנח כי ככל שישנה ירידת ערך של מלאי בספרים, היא מיוחסת תחילה לעלות המוכרת לצרכי מס.

-

מפעל

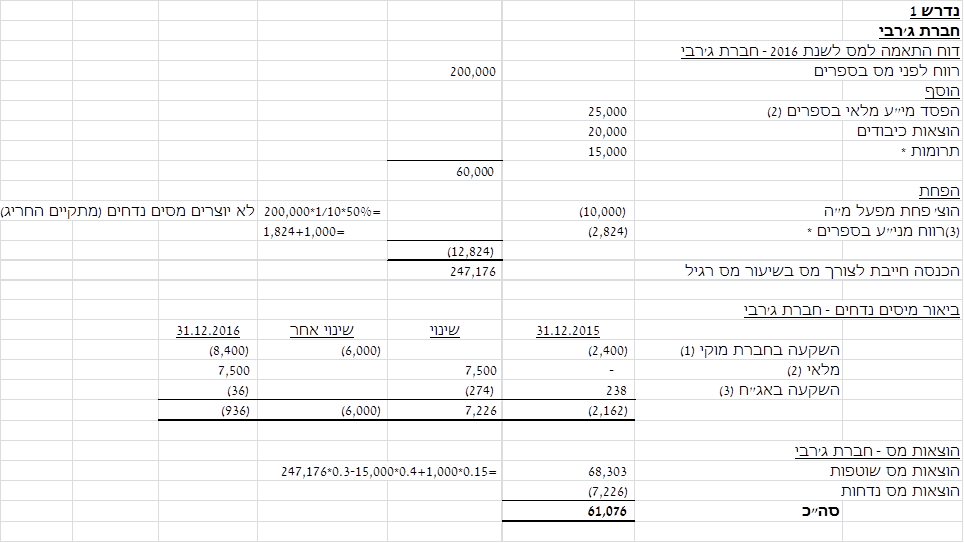

ביום 1.1.2015 רכשה חברת ג’רבי מפעל בירוחם תמורת 200,000 ₪. אורך החיים השימושיים של המפעל בספרים ולצרכי מס הינו 10 שנים והוא מופחת בקו ישר. רשות המסים מכירה בהוצאות פחת בשיעור של 150% מעלות רכישת המפעל, במסגרת תכנית לעידוד השקעות הון בפריפריה.

-

השקעה באג”ח חברת ששון

ביום 1.1.2015 הנפיקה חברת “ששון” בע”מ (להלן – “חברת ששון“) אגרות חוב בסך 100,000 ש”ח ע.נ. אשר נושאות ריבית שנתית בשיעור של 5% המשולמת אחת לשנה ביום 31.12. קרן אגרות החוב נפרעת בתשלום אחד ביום 31.12.2019. ליום 1.1.2015, ריבית השוק לאג”ח דומות הינה 4%. חברת ג’רבי רכשה במסגרת ההנפקה 20% מאגרות החוב של חברת ששון והיא מטפלת בהשקעה באגרות החוב לפי שווי הוגן דרך רווח והפסד. רשות המסים מכירה בהשקעה באגרות החוב לפי עלותן ובהכנסות ריבית על בסיס מזומן.

להלן נתונים אודות ריבית השוק לאג”ח דומות לתאריכים מסוימים:

31.12.2015 – 6%;

31.12.2016 – 3%.

-

-

בשנת 2016 התהוו לחברת ג’רבי הוצאות כיבוד בסך 20,000 ₪ שאינן מוכרות לצרכי מס.

-

בשנת 2016 חברת ג’רבי תרמה 15,000 ₪. תרומות מותרות כהוצאה לצרכי מס לפי שיעור מס של 40%.

-

הרווח החשבונאי לפני מס של חברת ג’רבי בדוחותיה הכספיים הנפרדים לשנת 2016 הסתכם ב- 200,000 ₪.

-

-

-

נתונים לגבי חברת מוקי:

-

תביעה

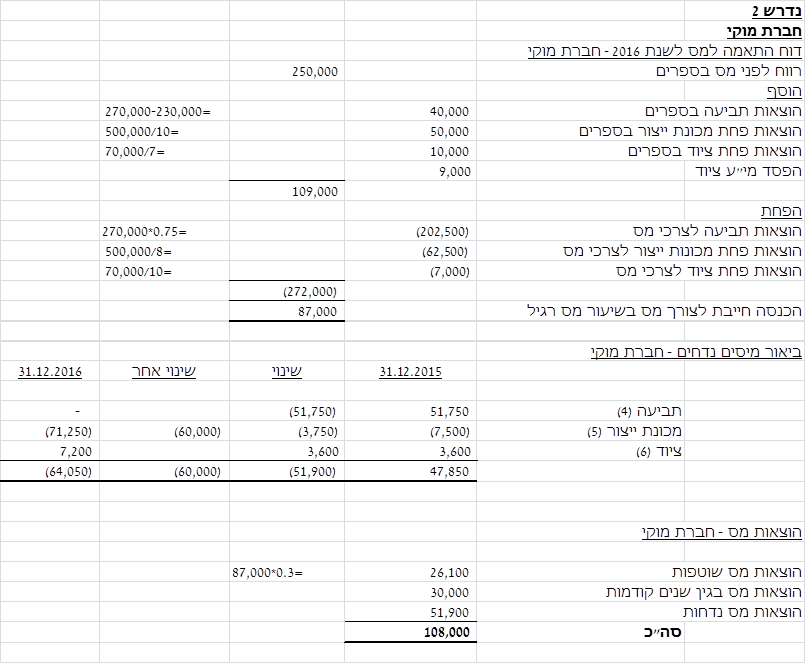

בשנת 2015 הוגשה תביעה ייצוגית כנגד חברת מוקי בסך של 850,000 ₪ לאחר שהתגלה פגם במוצריה. ביום 31.12.2015 יצרה חברת מוקי בספריה הפרשה בסך של 230,000 ₪ המשקפת את הסכום אותו היא צופה לשלם ללקוחותיה. ביום 25.5.2016 ניתן פסק דין בגין התביעה בעקבותיו חברת מוקי שילמה פיצוי בסך של 270,000 ₪. רשות המסים אינה מכירה בהפרשות שוטפות לתביעה אלא רק בעת התשלום בפועל. כמו כן, הנח כי רשות המסים מכירה רק ב-75% מהתשלום בפועל והיתרה אינה מוכרת לצרכי מס.

-

מכונת ייצור

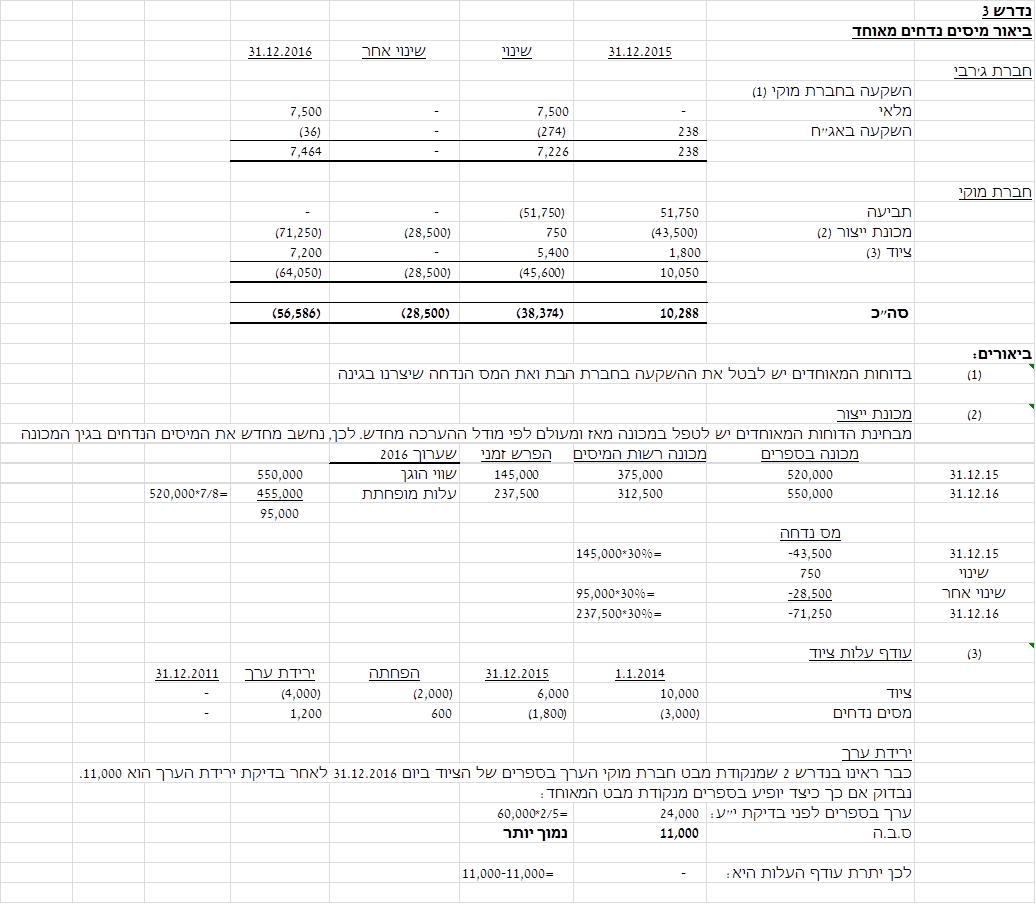

ביום 2.1.2014 רכשה חברת מוקי מכונת ייצור תמורת 500,000 ₪. חברת מוקי העריכה כי אורך חייה השימושיים של מכונת הייצור הינו 10 שנים. רשות המסים מכירה בפחת בגין מכונות ייצור לתקופה של 8 שנים. שיטת הפחת בספרים ולצרכי מס הינה קו ישר. עד ליום 31.12.2016 טיפלה חברת מוקי במכונת הייצור לפי מודל העלות. ביום 31.12.2016 החליטה חברת מוקי על מעבר למודל הערכה מחדש. רשות המסים מכירה במכונות לפי מודל העלות בכל התקופות.

חברת ג’רבי מטפלת מאז ומעולם במכונות ייצור לפי מודל הערכה מחדש.

להלן נתונים בדבר השווי ההוגן של המכונה לתאריכים שונים:

31.12.2015 – 520,000 ₪;

31.12.2016 – 550,000 ₪.

-

ציוד

רשות המסים מפחיתה את הציוד למשך 10 שנים ממועד רכישתו (שיטת הפחת – קו ישר). ביום 31.12.2016 זוהו סימנים לירידת ערך הציוד וכתוצאה מכך נמדד הסכום בר ההשבה שלו על סך 11,000 ₪. רשות המסים מכירה בהפסדים מירידת ערך ציוד רק בעת מימושו.

-

ביום 31.12.2016 חתמה חברת מוקי על הסדר עם רשות המסים לגבי שומת המס לשנת 2013, לפיו תשלם חברת מוקי לרשות המסים תשלום מס נוסף בסך של 30,000 ₪. בהתאם, במועד זה יצרה החברה הפרשה למס בגובה הסדר התשלום הנוסף.

-

הרווח החשבונאי לפני מס של חברת מוקי לשנת 2016 הסתכם ב- 250,000 ₪.

-

-

-

נתונים נוספים:

-

מדיניות חברת ג’רבי הינה להכיר בזכויות שאינן מקנות שליטה לפי שווי הוגן.

-

הנח כי החברות בקבוצה צופות הכנסה חייבת מכל המקורות בעתיד הנראה לעין.

-

להלן מחיר המניה של מוקי לתאריכים שונים:

31.12.2015 – 92 ₪;

31.12.2016 – 97 ₪.

-

שיעור מס חברות 30%.

-

שיעור מס רווח הון, ריבית וני”ע הינו 15%.

-

נדרש

-

הצג את הנתונים הבאים על בסיס הדוחות הכספיים הנפרדים של חברת ג’רבי:

-

דוח התאמה לצרכי מס של חברת ג’רבי לשנת 2016.

-

ביאור מסים נדחים של חברת ג’רבי לתקופה 31.12.2015-31.12.2016.

-

הרכב הוצאות מס בספרי חברת ג’רבי לשנת 2016.

-

-

הצג את הנתונים הבאים על בסיס הדוחות הכספיים העצמאיים של חברת מוקי:

-

דוח התאמה לצרכי מס של חברת מוקי לשנת 2016.

-

ביאור מסים נדחים של חברת מוקי לתקופה 31.12.2015-31.12.2016.

-

הרכב הוצאות מס בספרי חברת מוקי לשנת 2016.

-

-

הצג את ביאור המסים הנדחים לתקופה 31.12.2015-31.12.2016 כפי שייכלל בדוחות הכספיים המאוחדים של חברת ג’רבי.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון