לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת דנה בע”מ (להלן – “דנה“) הינה חברה ישראלית ציבורית ומטבע פעילותה הינו השקל.

רכישת, מכירות והנפקות

-

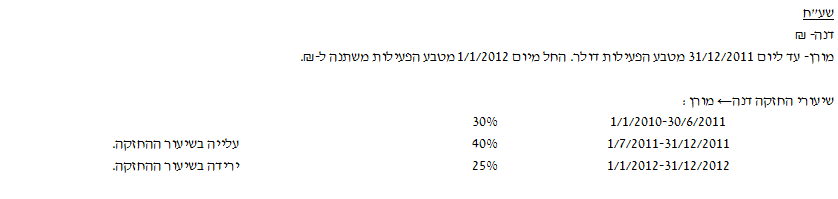

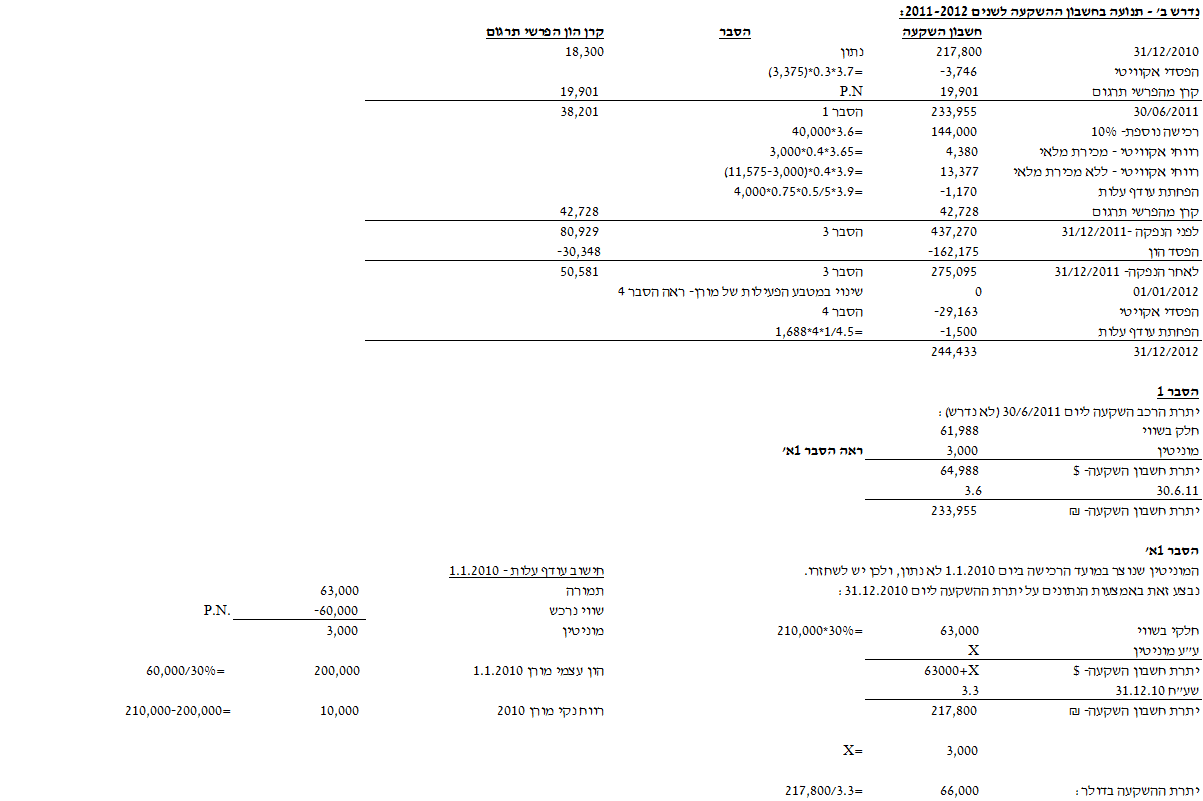

ביום 1 בינואר 2010 רכשה דנה 30% (300 מניות) מהון המניות של חברת מורן בע”מ (להלן – “מורן“) תמורת 63,000 דולר. מורן הינה חברה אמריקאית הפועלת בארה”ב ומטבע פעילותה הינו הדולר. נכון למועד הרכישה תאם שווים ההוגן של הנכסים המזוהים נטו של מורן את ערכם בספרים. יתרת חשבון ההשקעה של דנה במורן בהתאם לשיטת השווי המאזני, כפי שנכללה בדוחות הכספיים של דנה ליום 31.12.2010 הינה 217,800 ₪.

-

ביום 30 ביוני 2011 רכשה דנה 10% נוספים מהון המניות של מורן תמורת 40,000 דולר. נכון למועד זה, תאם שווים ההוגן של הנכסים המזוהים נטו של מורן את ערכם בספרים למעט רכוש קבוע, שערכו בספרים הינו 100,000 דולר ושוויו ההוגן הינו 140,000 דולר. הרכוש הקבוע מופחת בספרי מורן בשיטת הקו הישר ויתרת חייו ליום 30.6.2011 הינה 5 שנים.

-

ביום 31 בדצמבר 2011 הנפיקה מורן 600 מניות בנות 1 דולר ע.נ. כ”א. דנה לא רכשה מניות במסגרת הנפקה זו.

הלוואה בינחברתית

ביום 1 בינואר 2011 העניקה דנה למורן הלוואה בסך 15,000 דולר. ההלוואה נושאת ריבית שנתית בשיעור של 5% (ריבית שוק) המשולמת ב-31.12 של כל שנה החל מיום 31.12.2011. ההלוואה תפרע בתשלום אחד בתום 3 שנים.

נתונים נוספים

-

ביום 1 באוגוסט 2011 מכרה מורן מלאי לחיצוניים תמורת 10,500 דולר. הרווח הנקי בעסקה הסתכם לסך של 3,000 דולר.

-

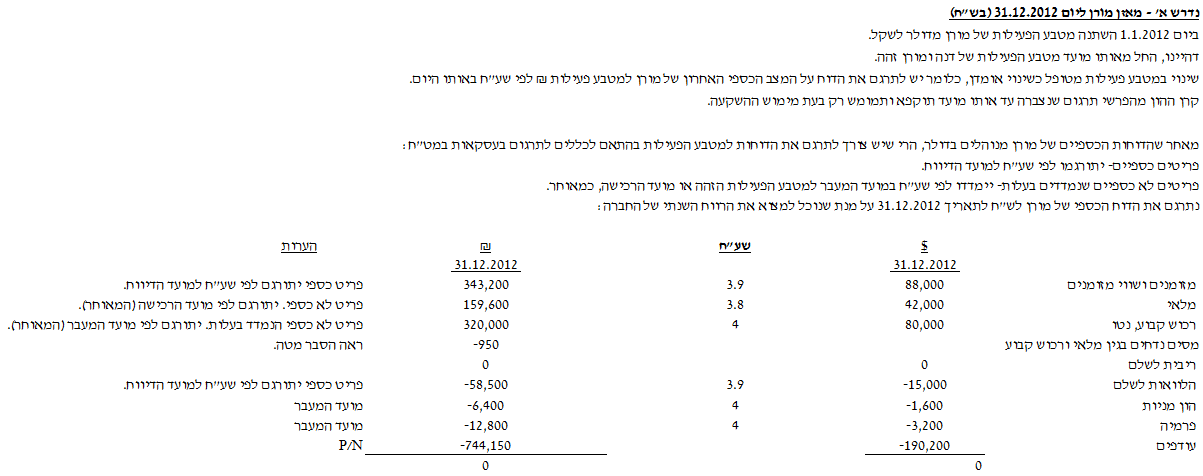

ביום 1 בינואר 2012 השתנה מטבע הפעילות של מורן לשקל. מורן המשיכה לערוך את דוחותיה הכספיים לפי מטבע פעילות דולר, מאחר שרשויות המס בארה”ב חייבו לערוך את הדוחות הכספיים במטבע הדולר.

-

למעט האמור בסעיף א’ לעיל בקשר למכירת המלאי, הנח כי כל ההכנסות וההוצאות של מורן מתפלגות באופן אחיד על פני השנה, כל שנה.

-

שיעור מס חברות בישראל ובארה”ב הינו 25%.

-

מס הכנסה מכיר בהשקעה במניות לפי עלות.

-

הכנסות מדיבידנד פטורות ממס.

-

החברות מטפלות ברכוש הקבוע בהתאם למודל העלות.

-

המלאי בדוח על המצב הכספי של מורן ליום 31.12.2012 נרכש ביום 30.6.2012.

-

בשנת 2012 מורן לא ביצעה רכישות או מכירות של רכוש קבוע.

-

מורן לא חילקה דיבידנדים במהלך השנים 2010-2012.

-

מורן לא הנפיקה מניות בשנת 2010.

-

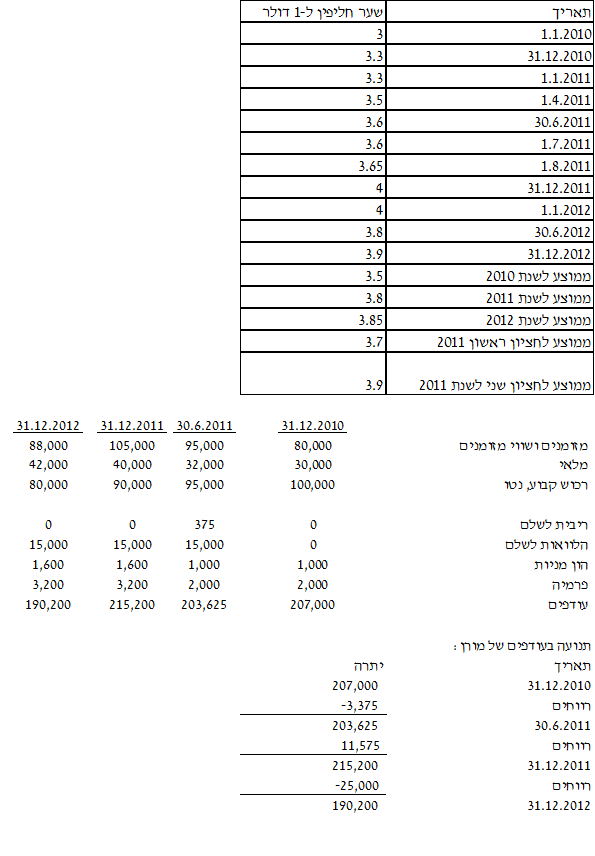

להלן הדוחות על המצב הכספי של מורן לתאריכים מסוימים (בדולר):

-

31.12.2010

30.6.2011

31.12.2011

31.12.2012

מזומנים ושווי מזומנים

80,000

90,000

105,000

88,000

מלאי

30,000

32,000

40,000

42,000

רכוש קבוע, נטו

100,000

100,000

90,000

80,000

ריבית לשלם

–

(375)

–

–

הלוואות לשלם

–(15,000)

(15,000)

(15,000)

הון מניות

(1,000)

(1,000)

(1,600)

(1,600)

פרמיה

(2,000)

(2,000)

(3,200)

(3,200)

עודפים

(207,000)

(203,625)

(215,200)

(190,200)

—

—

—

—

להלן נתונים נבחרים לגבי שע”ח שקל-דולר:

|

תאריך |

שקל ל-1$ |

|

1.1.2010 |

3 |

|

31.12.2010/1.1.2011 |

3.3 |

|

1.4.2011 |

3.5 |

|

30.6.2011/1.7.2011 |

3.6 |

|

1.8.2011 |

3.65 |

|

31.12.2011/1.1.2012 |

4 |

|

30.6.2012 |

3.8 |

|

31.12.2012 |

3.9 |

|

ממוצע לשנת 2010 |

3.5 |

|

ממוצע לשנת 2011 |

3.8 |

|

ממוצע לשנת 2012 |

3.85 |

|

ממוצע לחציון ראשון 2011 |

3.7 |

|

ממוצע לחציון שני לשנת 2011 |

3.9 |

נדרש

-

דוח על המצב הכספי של מורן ליום 31.12.2012 במטבע פעילות שקל.

-

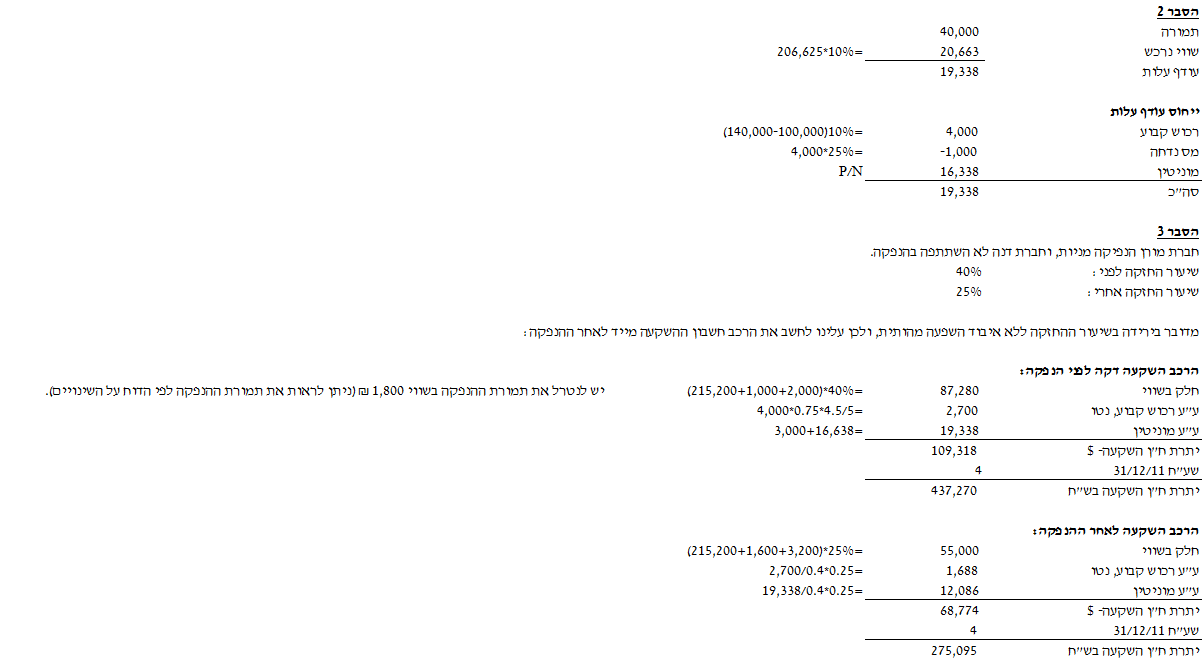

תנועה בחשבון ההשקעה של דנה במורן, כפי שתיכלל בדוחותיה הכספיים של דנה לשנים 2011-2012 (בשנת 2011 יש לפצל את התנועה בין 1-6/2011 לבין 7-12/2011).

-

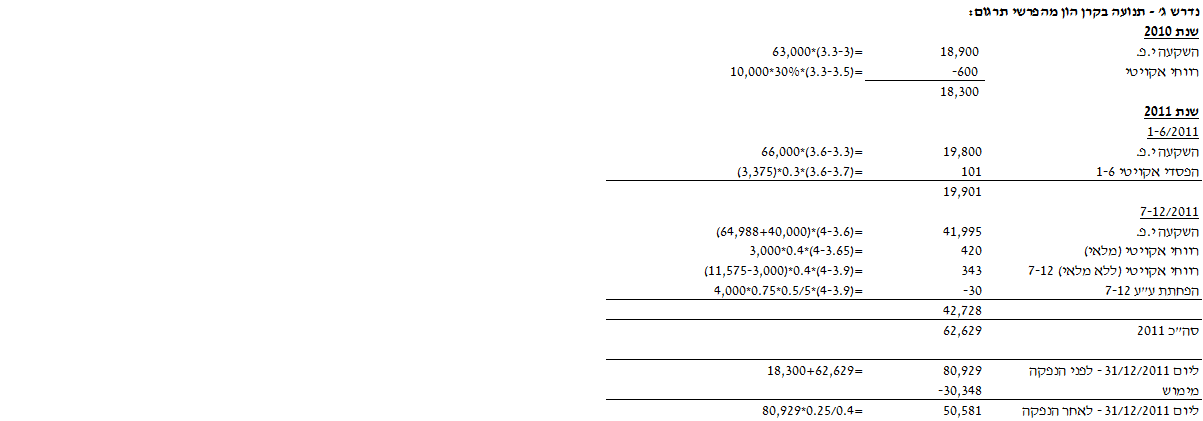

תנועה ופירוט קרן הון מהפרשי תרגום בגין ההשקעה של דנה במורן לשנים 2010-2011 (בשנת 2011 יש לפצל את התנועה בין 1-6/2011 לבין 7-12/2011).

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון