לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת ‘צפון’ בע”מ

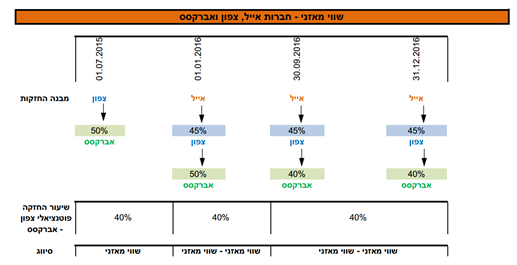

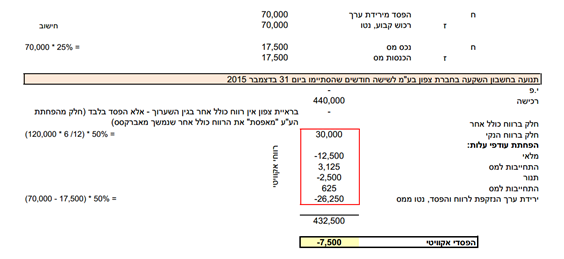

ביום 1 ביולי 2015 (להלן: “מועד רכישת אברקסס“) רכשה חברת ‘צפון’ בע”מ 10,000 מניות רגילות בנות 1 ש”ח ע.נ. של חברת אברקסס בתמורה לסך של 440,000 ש”ח.

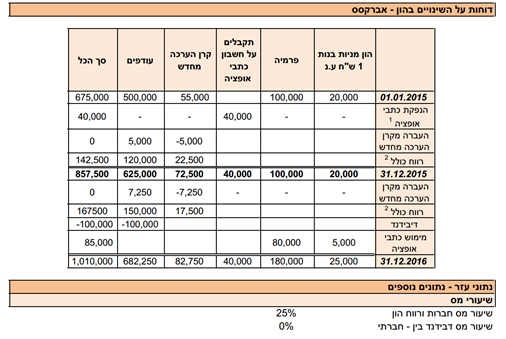

להלן הדוחות על שינויים בהון של אברקסס לשנים שהסתיימו בימים 31 בדצמבר 2015 ו- 2016 (בש”ח):

| הון מניות בנות 1 ש”ח ע.נ. | פרמיה | תקבלים בגין כתבי אופציה | קרן הערכה מחדש | עודפים | סה”כ | |

| 01.01.2015 | 20,000 | 100,000 | 55,000 | 500,000 | 675,000 | |

| הנפקת כתבי אופציה 1 | – | – | 40,000 | – | – | 40,000 |

| העברה מקרן הערכה מחדש | (5,000) | 5,000 | 0 | |||

| רווח כולל 2 | 22,500 | 120,000 | 142,500 | |||

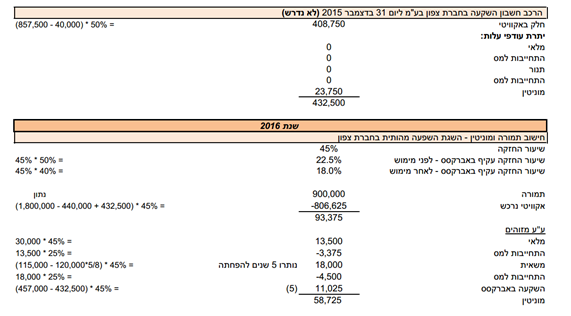

| 31.12.2015 | 20,000 | 100,000 | 40,000 | 72,500 | 625,000 | 857,500 |

| העברה מקרן הערכה מחדש | – | – | – | (7,250) | 7,250 | 0 |

| רווח כולל 2 | 12,250 | 150,000 | 162,250 | |||

| דיבידנד | – | – | – | – | (100,000) | (100,000) |

| מימוש כתבי אופציה | 5,000 | ? | ? | – | ? | ? |

| 31.12.2016 | 25,000 | ? | ? | 77,500 | ? | ? |

נתונים נוספים:

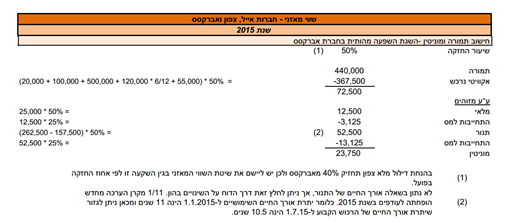

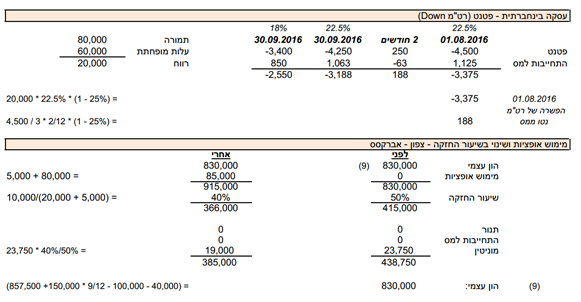

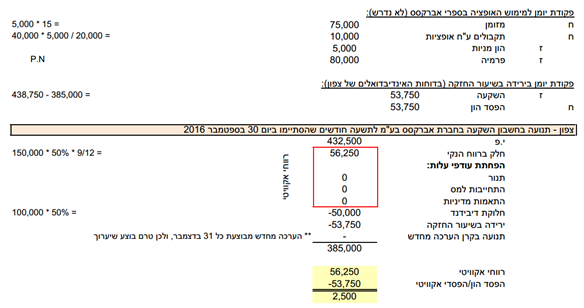

- ביום 30 ביוני 2015, הנפיקה אברקסס 20,000 כתבי אופציה. כל כתב אופציה ניתן למימוש מידי למניה רגילה אחת בת 1 ש”ח ע.נ. של אברקסס תמורת תוספת מימוש לא צמודה בסך 15 ש”ח. במועד רכישת אברקסס, רכשה חברת צפון 30% מכתבי האופציה שהונפקו תמורת 12,000 ש”ח.

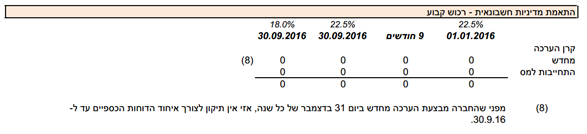

- אברקסס מיישמת את מודל הערכה מחדש לקבוצת מוצרי החשמל, כאשר קרן הערכה מחדש מופחתת לעודפים בקצב הפחת. לאור תנודתיות גבוהה בשווים ההוגן של מוצרי החשמל, אברקסס מבצעת הערכה מחדש ב- 31 בדצמבר מידי שנה (ראו גם הנחות א’ וג’).

למועד רכישת אברקסס, ערכם בספרים של הנכסים וההתחייבויות המזוהים של אברקסס תאם את שווים ההוגן, למעט:

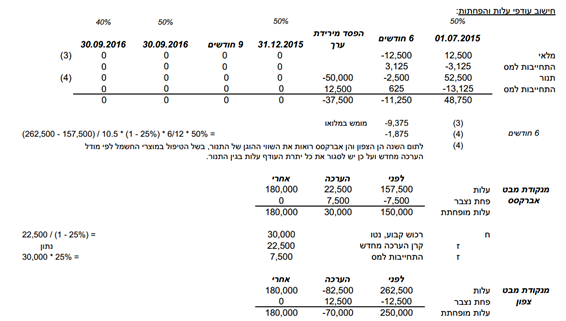

- מלאי ששוויו ההוגן גבוה ב- 25,000 ש”ח מערכו בספרים. מחזור המלאי הינו 90 יום.

- תנור שערכו בספרים 157,500 ש”ח ושוויו ההוגן הינו 262,500 ש”ח. התנור הינו הנכס היחיד באברקסס שנכלל בקבוצת מוצרי החשמל, והוא מופחת בשיטת הקו הישר. ערך השייר הינו זניח (ראו גם נתון נוסף 2 לעיל והנחה א’).

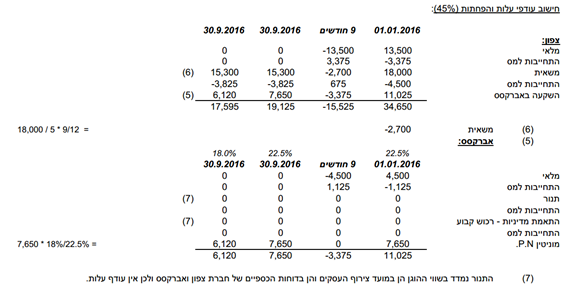

ביום 30 בספטמבר 2016 מומשו 5,000 כתבי אופציה למניות רגילות בנות 1 ש”ח ע.נ. של אברקסס. למועד זה צפון טרם מימשה את כתבי האופציה המוחזקים על ידה.

חברת ‘אייל’ בע”מ

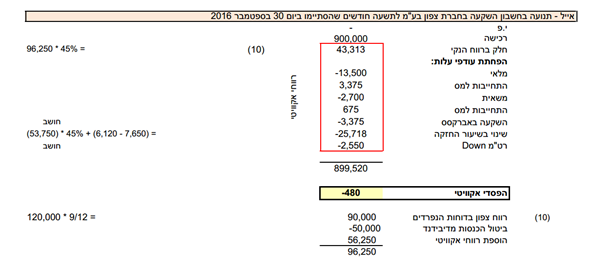

חברת ‘אייל’ בע”מ (להלן: “החברה“) הינה חברה ציבורית הנסחרת בבורסה לניירות ערך בתל אביב. ביום 1 בינואר 2016 (להלן: “מועד רכישת צפון“) רכשה החברה 5,400 מניות רגילות בנות 1 ש”ח ע.נ. של צפון תמורת 900,000 ש”ח. ההון בדוחותיה הכספיים הנפרדים של צפון למועד רכישת צפון, הסתכם ל- 1,800,000 ש”ח, ומורכב מ- 12,000 מניות רגילות בנות 1 ש”ח ע.נ. ויתרת עודפים.

למועד הרכישה, ערכם בספרים של הנכסים וההתחייבויות המזוהים של צפון תאם את שווים ההוגן, למעט:

- מלאי אשר שוויו ההוגן גבוה ב- 30,000 ש”ח מערכו בספרים. מחזור המלאי הינו 60 יום.

- משאית שנרכשה על ידי צפון ביום 1 בינואר 2013 תמורת 120,000 ש”ח, ושוויה ההוגן למועד הרכישה הינו 115,000 ש”ח. אורך החיים השימושיים של המשאית במועד רכישתה, נאמד ב- 8 שנים. המשאית בעלת ערך שייר זניח (ראו גם הנחה א’).

- השקעה באברקסס אשר שוויה ההוגן הינו 457,000 ש”ח. למועד הרכישה, תאם שווים ההוגן של הנכסים וההתחייבויות המזוהים של אברקסס את ערכם בספרים, למעט מלאי אשר שוויו ההוגן עלה על ערכו בספרים ב- 20,000 ש”ח. מחזור המלאי הינו 90 יום.

אירועים נוספים:

- ביום 1 במאי 2016 חילקה אברקסס דיבידנד לבעלי מניותיה.

- ביום 1 באוגוסט 2016 מכרה החברה לאברקסס פטנט תמורת 80,000 ש”ח. ערכו בספרים של הפטנט למועד מכירתו הינו 60,000 ש”ח ויתרת אורך החיים השימושיים שלו הינה 3 שנים.

הנחות:

- החברה מיישמת את מודל העלות הן לקבוצת כלי הרכב והן לקבוצת מוצרי החשמל. לעומתה, צפון מיישמת את מודל העלות לקבוצת כלי הרכב ומודל הערכה מחדש למוצרי החשמל. צפון מבצעת הערכה מחדש ב- 31 בדצמבר מידי שנה.

- הרווח הנקי בדוחותיה הכספיים הנפרדים של צפון לשנה שהסתיימה ביום 31 בדצמבר 2016 הינו 120,000 ש”ח.

- הניחו כי הרווחים או ההפסדים הנקיים של החברות, לשנים שהסתיימו בימים 31 בדצמבר 2015 ו- 31 בדצמבר 2016, התפלגו באופן אחיד על פני השנה.

- החברות מטפלות בהשקעות בחברות מוחזקות בדוחותיהן הכספיים הנפרדים, בהתאם לשיטת העלות.

- הנח כי לחברה קיימת השפעה מהותית בצפון ובאברקסס.

- שיעור מס חברות ומס רווח הון בישראל הינו 25%. דיבידנד בין חברתי פטור ממס.

נדרש:

- חשבו את סך ההשפעות התוצאתיות שתרשום צפון בדוחותיה הכספיים האינדיבידואליים בגין השקעתה באברקסס לתקופה של שישה חודשים שהסתיימה ביום 31 בדצמבר 2015.

- חשבו את סך ההשפעות התוצאתיות שתרשום החברה בדוחותיה הכספיים האינדיבידואליים בגין השקעתה בצפון לתקופה של תשעה חודשים שהסתיימה ביום 30 בספטמבר 2016.

כל הזכויות שמורות © [המרכז הבינתחומי הרצליה]

פתרון