לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

1.חברת שון בע”מ (להלן: “החברה” או “חברת שון”) הינה חברת ציבורית אשר מניותיה נסחרות בבורסה לניירות ערך בתל אביב. החברה עוסקת בייזום, בניה ושיווק של פרויקטים בתחום הבניה למגורים בכל רחבי הארץ.

2. ליום 1.1.2016 הון המניות של החברה כולל 100,000 מניות רגילות (1 ש”ח ערך נקוב כל אחת).

3. להלן נתונים אודות ארבעת הפרויקטים השונים של החברה (הנח/י, כשרלוונטי, ששיעור ההשלמה של הפרויקטים נקבע לפי יחס עלויות / שיטת העלות):

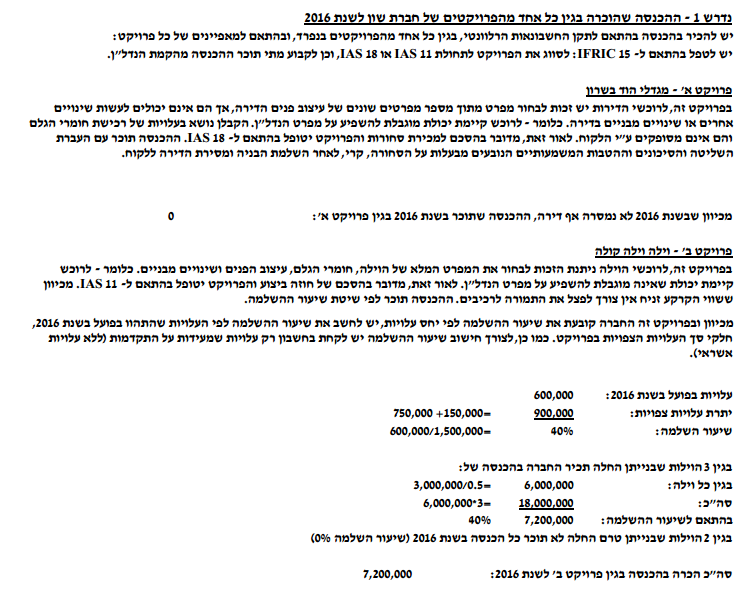

א. פרויקט הדגל של החברה – “מגדלי הוד בשרון” כולל בניית 70 דירות זהות. מחיר המכירה של כל אחת מהדירות בפרויקט הינו 2,000,000 ש”ח. בהתאם להסכמי המכר עם לקוחות החברה, הרוכש ישלם במעמד חתימת ההסכם מקדמה בגובה 50% מתמורת הרכישה. ה-50% הנותרים ישולמו בעת מסירת הדירה בפועל לרוכש. בהתאם להסכמי המכר עם לקוחות החברה, לרוכשי הדירות יש זכות לבחור את מפרט עיצוב הפנים של הדירה מתוך מגוון אפשרויות שהוגדרו על ידי החברה, אך אין להם אפשרות לבצע שינויים מבניים או עיצוביים אחרים בדירה, אשר לא נכללו בסל האפשרויות אותו מציעה החברה. בשנת 2015 נחתמו הסכמי מכר בגין 25 דירות ובמהלך שנת 2016 נחתמו הסכמי מכר בגין 45 דירות נוספות. עד ליום 1.1.2016 השקיעה החברה סך של 50,000,000 ש”ח בפרויקט עבור חומרי גלם שנצרכו ושכר עבודה פועלים. במהלך שנת 2016 השקיעה החברה סך של 25,000,000 ש”ח בפרויקט לפי הפירוט הבא: 10,000,000 ש”ח בחומרי גלם שנרכשו ונצרכו במהלך שנת 2016, והיתרה עבור שכר עבודה של פועלים. לאורך כל התקופות צופה החברה כי סך עלויות הפרויקט (חומרי גלם ושכר עבודה פועלים) יעמדו על 100,000,000 ש”ח.

הדירות, כולן, נמסרו בשנת 2017.

ב. פרויקט הבוטיק של החברה – “וילה וילה קולה” כולל בניית 10 וילות יוקרה בישוב סביונית. לרוכשי הדירות בפרויקט זה ניתנת הזכות לבחור את מפרט העיצוב הכולל של הוילה, לרבות בחירת חומרי הגלם בהם יעשה שימוש בבניה ועיצוב הפנים של חלל הדירה. בנוסף, לרוכשים ניתנת הזכות לבצע שינויים מבניים בוילה שנרכשה על ידם. הפרויקט יצא לדרך בשנת 2016 ועד ליום 31.12.2016 נחתמו הסכמי מכר בגין 3 וילות אשר בנייתן החלה במהלך השנה. בגין כל וילה שולמו לחברה 3,000,000 ש”ח, המהווים 50% מסך התמורה, והיתרה תשולם במועד מסירת הוילה ללקוח. כמו כן, נחתמו הסכמי מכר בגין 2 וילות נוספות (במחיר זהה למחירי 3 הוילות שנמכרו קודם לכן) שבנייתן טרם החלה היות והרוכשים טרם שילמו את המקדמה. במהלך שנת 2016, השקיעה החברה סך של 600,000 ש”ח בגין כל וילה מתוך 3 הוילות שבנייתן החלה, עבור חומרי גלם ושכר עבודה פועלים. על מנת להשלים את הבניה של כל וילה (מתוך 3 הוילות שבנייתן החלה), החברה צופה עלויות נוספות בעתיד לפי הפירוט הבא:

900,000 ש”ח – חומרי גלם נוספים לבניה (שירכשו ויצרכו בעתיד) ושכר עבודה פועלים.

15,000 ש”ח – עלויות אשראי ספציפי בגין הלוואה שצפויה להילקח מהבנק בשנת 2017.

יש להניח כי שווי הקרקע זניח.

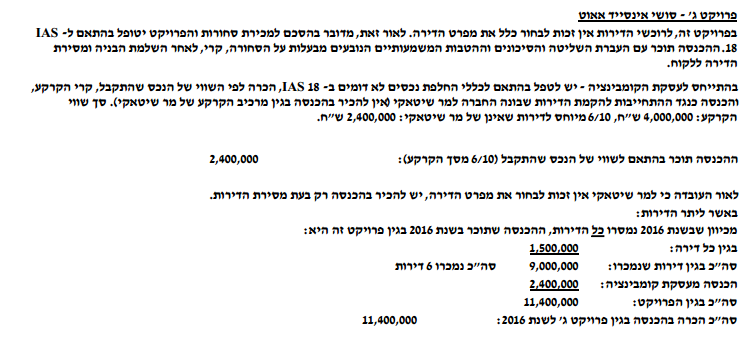

ג. פרויקט הקומבינציה של החברה – “סושי אינסייד אאוט”. במהלך שנת 2014 התקשרה החברה עם מר נחום שיטאקי (להלן: “מר שיטאקי”), בעל קרקע בישוב הצפוני מרום גליל. שווי הקרקע ליום ההתקשרות מוערך ב- 4,000,000 ש”ח. לפי ההסכם עם מר שיטאקי, בתמורה למסירת הקרקע שבבעלותו לידי החברה, החברה תבנה בניין מגורים בן 10 קומות על הקרקע הנ”ל. מר שיטאקי יקבל את 4 הקומות התחתונות ואילו החברה את 6 הקומות העליונות (כל קומה כוללת דירה אחת). עלות הבניה של כל קומה הינה 500,000 ש”ח והחברה חתמה על הסכמי מכר לגבי כל קומה מתוך 6 הקומות העליונות במחיר של 1,500,000 ש”ח לקומה כבר בשנת 2015. ליום 1.1.2016 שיעור ההשלמה של פרויקט זה הינו 80%. במהלך שנת 2016 הסתיימה הבנייה, נמסרו כל 10 הקומות והפרויקט הסתיים. בפרויקט זה הרוכשים או מר שיטאקי אינם יכולים לבחור כלל את מפרט הדירה. יש להניח כי שווי הקרקע הגלום בכל קומה הינו זהה.

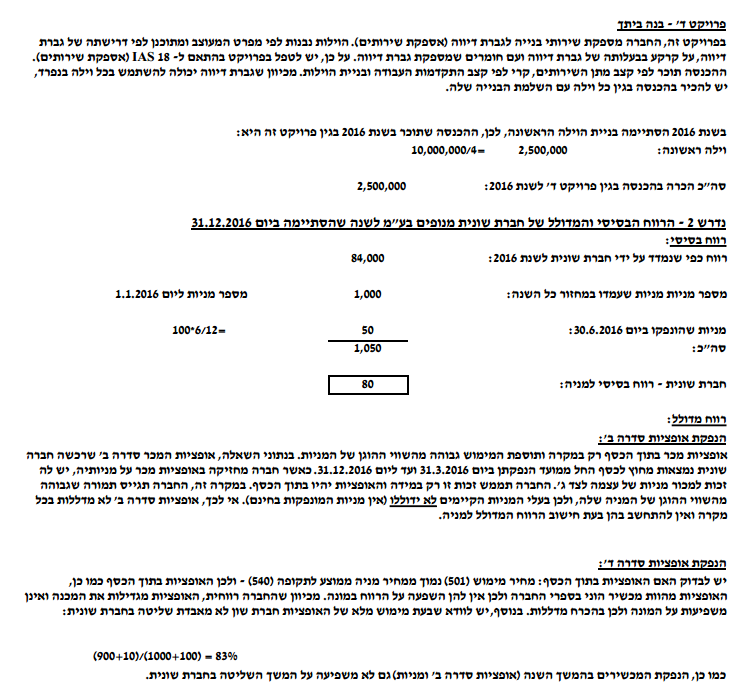

ד. פרויקט היוקרה של החברה – “בנה ביתך” כולל הסכם של החברה עם גברת דיווה בישוב פסטורלי באזור השרון. לפי הסכם זה, החברה תבנה עבור גברת דיווה על קרקע שבבעלות גברת דיווה מתחם וילות הכולל 4 וילות זהות, המעוצב ומתוכנן לפי דרישתה של גברת דיווה. כמו כן, באחריותה המלאה של גברת דיווה לספק לחברה את חומרי הגלם הדרושים לצורך הבנייה. הוילות יבנו בנפרד, אחת אחרי השנייה, ובסיום בניית כל וילה תוכל גברת דיווה להתחיל להשתמש בה, ללא צורך להמתין לסיום בניית יתר הוילות. גברת דיווה שילמה את מלוא התמורה בגין המתחם בכללותו, 10,000,000 ש”ח, במועד החתימה על ההסכם – 1.1.2016. החברה סיימה לבנות את הוילה הראשונה ביום 31.12.2016, בעלות של 2,000,000 ש”ח, אך טרם החלה לבנות את יתר הוילות, וצופה עלות זהה בהמשך לגבי כל אחת מ-3 הוילות הנוספות. שטח כל וילה זהה.

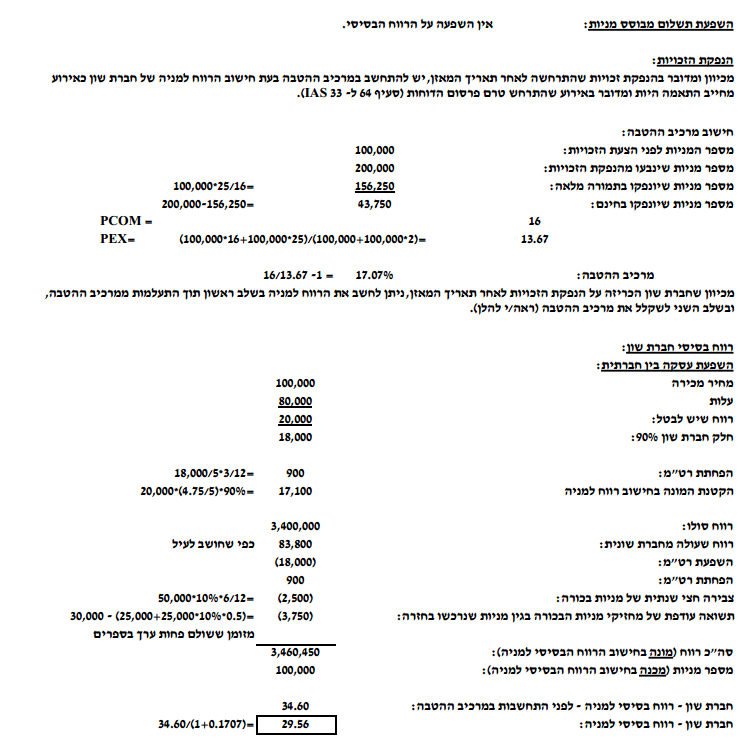

4. ביום 1.1.2015 העניקה החברה לכל אחד מ-10 עובדי המכירות שלה 50 כתבי אופציה סדרה ג’ כתשלום מבוסס מניות. כל כתב אופציה ניתן למימוש למניה רגילה אחת, 1 ש”ח ערך נקוב של החברה, בתמורה לתוספת מימוש לא צמודה בסך 5 ש”ח. כתבי האופציה יבשילו, בתאריך 31.12.2017, בתנאי שעובדי המכירות יעבדו בחברה עד מועד זה, ויהיו ניתנים למימוש למשך שנתיים. לימים 1.1.2015, 31.12.2015 ו- 31.12.2016 החברה העריכה כי במועד ההבשלה יעבדו בחברה 10, 8 ו-7 מעובדי המכירות, בהתאמה. נכון ליום 31.12.2016 עבדו בחברה כל 10 עובדי המכירות.

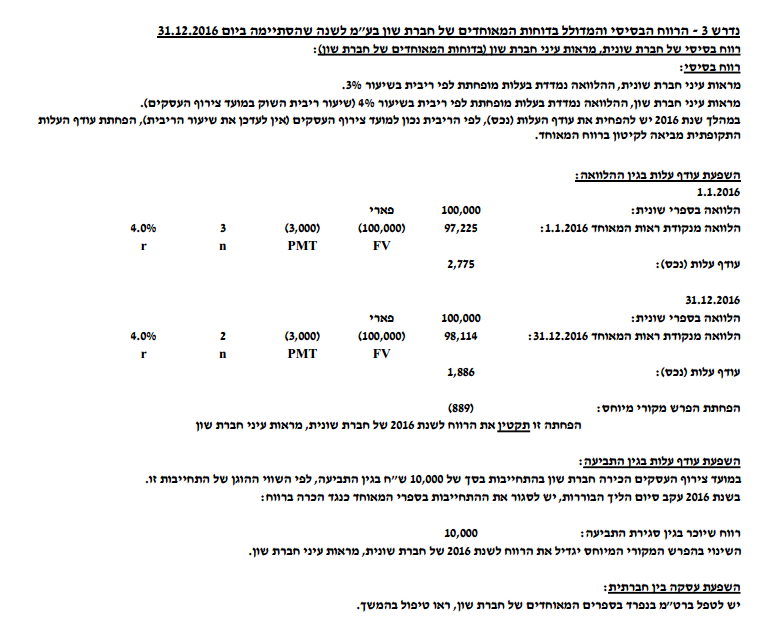

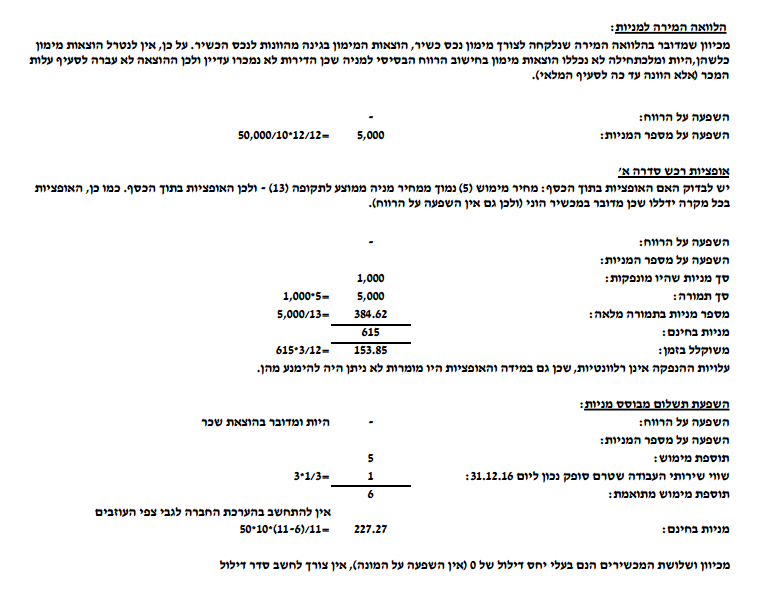

5. ביום ה-1.1.2016 נטלה החברה הלוואה מבנק “תל אביב” (להלן – “הבנק”) בסכום של 50,000 ש”ח לצורך מימון פרויקט “מגדלי הוד בשרון” (ראו סעיף 3א’ לעיל). ההלוואה אינה צמודה ונושאת ריבית שנתית בשיעור של 5% לשנה, המשולמת מדי שנה החל מיום 31.12.2016. קרן ההלוואה תיפרע בתשלום אחד ביום 31.12.2019. על פי ההסכם עם הבנק, קרן ההלוואה ניתנת להמרה, בכל עת, למניות רגילות של החברה, לבחירת הבנק, ביחס של 1:10 (מניה רגילה אחת בת 1 ש”ח ערך נקוב עבור 10 ש”ח ערך נקוב של הקרן). ריבית שטרם שולמה עד למועד ההמרה, אינה משולמת לבנק ואינה ניתנת להמרה למניות. ליום 1.1.2016, שיעור ריבית השוק השנתית אשר חל על הלוואות ברמת סיכון דומה, אך ללא זכות המרה, הינו 7%. נכון ליום 31.12.2016 לא בחר הבנק להמיר את קרן ההלוואה למניות. פרויקט “מגדלי הוד בשרון” עונה על הגדרת “נכס כשיר” בהתאם לסעיף 5 לתקן חשבונאות בינלאומי 23.

6. ביום 1.7.2016 הנפיקה החברה למשקיע אסטרטגי 50,000 ש”ח ערך נקוב מניות בכורה צוברות בשיעור 10% לשנה, החל ממועד הנפקתן, תמורת ערכן הנקוב. חלוקת דיבידנד נתונה לשיקול דעתה הבלעדי של החברה. מניות הבכורה אינן ניתנות לפדיון ואינן ניתנות להמרה. ראו גם נתון 8.

7. ביום 30.9.2016 הנפיקה החברה 1,000 כתבי אופציות סדרה א’. כל כתב אופציה סדרה א’ מקנה למחזיק בו זכות לרכוש מניה אחת בת 1 ש”ח ערך נקוב של החברה, בכל רגע נתון, ועד ליום 30.9.2019, תמורת תוספת מימוש, לא צמודה, בסך של 5 ש”ח לכל כתב אופציה. עלויות ההנפקה של כתבי האופציה הסתכמו לסך של 2,000 ש”ח ושולמו במזומן במועד הנפקתם.

8. ביום 31.12.2016 רכשה החברה בחזרה מחצית ממניות הבכורה שהנפיקה בשנת 2016. החברה שילמה תמורת המניות סך של 30,000 ש”ח.

9. ביום 15.1.2017 הציעה החברה לבעלי המניות הקיימים שלה הנפקת מניות בדרך של זכויות, לפיה כל מחזיק במניה רגילה אחת של החברה לאותו מועד זכאי לרכוש באותו מועד 2 מניות רגילות נוספות תמורת 25 ש”ח עבור שתי המניות יחד. כל בעלי המניות החליטו לקבל את הצעת החברה באותו היום. ראו גם נתון 21.

השקעה בחברת “שונית מנופים בע”מ”:

10. ביום 1.1.2015 רכשה החברה 900 מניות רגילות של חברת שונית מנופים בע”מ (להלן: “חברת שונית”), המהוות 90% ממניותיה הרגילות של חברת שונית, תמורת 500,000 ש”ח אשר שולמו במזומן באותו מועד. חברת שונית עוסקת ביצור מנופים. יתרת המניות של חברת שונית מוחזקת על ידי מר אבי מנופים.

11. ליום 1.1.2015 תאם שווים ההוגן של הנכסים וההתחייבויות המזוהים נטו של חברת שונית את ערכם הפנקסני, למעט:

- תביעה שהגיש צד ג’ כנגד חברת שונית – חברת שונית לא הכירה בהתחייבות בגין התביעה שהגיש נגדה צד ג’, לאור הערכת החברה, בהסתמך על חוות דעת יועציה המשפטיים, כי יותר סביר מאשר לא, שחברת שונית לא תידרש לשלם לתובע סכום כלשהו. נכון ליום 1.1.2015 השווי ההוגן של התביעה מוערך ב- 10,000 ש”ח. ראו גם נתון 16.

- הלוואה שנטלה חברת שונית מבנק הפעילים – ההלוואה, בסך של 100,000 ש”ח, ניטלה ביום 1.1.2014 לתקופה של 5 שנים, ונושאת ריבית שנתית, הזהה לריבית השוק ליום 1.1.2014, בשיעור של 3% המשולמת מדי שנה החל מיום 31.12.2014. נכון לימים 1.1.2015, 1.1.2016 ו- 31.12.2016 שיעור הריבית השנתית השורר בשוק להלוואה ברמת סיכון דומה הינו 4%, 4.5% ו- 5% בהתאמה.

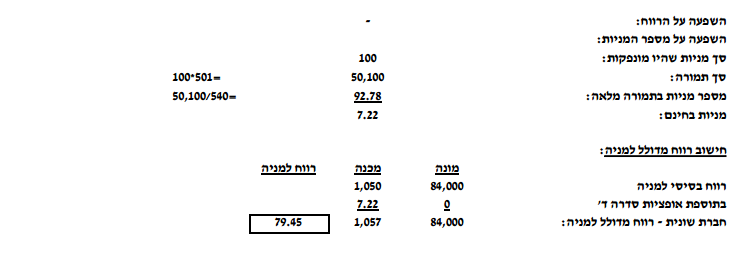

12. ביום 1.1.2016 הנפיקה חברת שונית 100 כתבי אופציה סדרה ד’. כל כתב אופציה סדרה ד’ מקנה למחזיק בו זכות לרכוש מניה אחת בת 1 ש”ח ערך נקוב של חברת שונית, בכל רגע נתון, ועד ליום 1.1.2018, תמורת תוספת מימוש, לא צמודה, בסך של 501 ש”ח לכל כתב אופציה. חברת שון רכשה 10 אופציות בהנפקה זו.

13. ביום 31.3.2016 רכשה חברת שונית 50 אופציות מכר (Put) סדרה ב’ על מניותיה ממר אבי מנופים. כל כתב אופציה סדרה ב’ מקנה לחברת שונית זכות למכור מניה אחת בת 1 ש”ח ערך נקוב של חברת שונית עצמה, בכל רגע נתון, ועד ליום 31.3.2017, תמורת תוספת מימוש, צמודה למדד המחירים לצרכן, בסך של 495 ש”ח לכל כתב אופציה.

14. ביום 30.6.2016 הנפיקה חברת שונית 100 מניות רגילות נוספות, תמורת 505 ש”ח למניה, המהווה את השווי ההוגן של כל מניה רגילה לאותו מועד. חברת שון רכשה 90 מניות בהנפקה זו, וסיווגה בספריה את ההשקעה במניות לקטגוריית נכסים פיננסיים זמינים למכירה.

15. ביום 30.9.2016 מכרה חברת שונית לחברת שון מנוף אשר סווג בספרי חברת שונית כמלאי והוצג לפי עלות של 80,000 ש”ח. המנוף ישמש את חברת שון בפרויקטים השונים של החברה. חברת שון שילמה לחברת שונית 100,000 ש”ח תמורת המנוף. חברת שון מפחיתה מנופים בקו ישר על פני 5 שנים, ללא ערך גרט.

16. ביום 30.12.2016 זכתה חברת שונית בהליך הבוררות נגד צד ג’, ולפיכך לא נדרשה לשלם לצד ג’ בגין תביעתו.

נתונים נוספים:

17. לגבי כל נכס כשיר המצוין בסעיף 3 לעיל, יש להניח כי הוא ממומן במלואו באמצעות אשראי ספציפי.

18. יש להניח כי לא קיים רכיב מימוני בפרויקטים שתוארו בסעיף 3 לעיל.

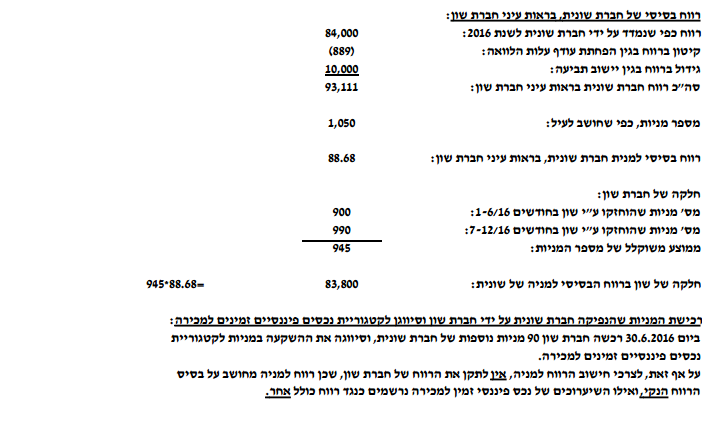

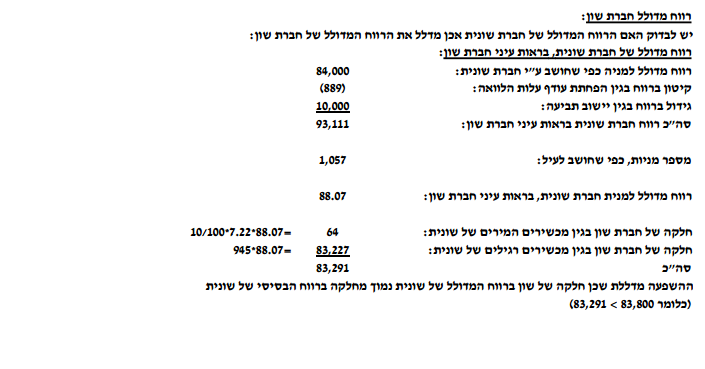

19. הרווח הנקי העצמי של חברת שונית לשנת 2016 הינו 84,000 ש”ח.

20. הרווח הנקי בדוחות המאוחדים של חברת שון לשנת 2016 הינו 3,484,000 ש”ח. הנח כי רווח זה מחושב לפי כללי חשבונאות מקובלים בינלאומיים (IFRS) לרבות ההכנסה בגין הפרויקטים המפורטים בסעיף 3 לעיל, אך למעט הטיפול בהפחתת עודפי עלות בגין חברת שונית, ולמעט הטיפול בעסקה הבין חברתית המתוארת בסעיף 15 לעיל.

21. החברה מפרסמת את דוחותיה הכספיים השנתיים ביום 31 במרס מידי שנה.

22. יש להתעלם מהשפעת מסים על הכנסה.

23. להלן נתונים לתאריכים מסוימים ולתקופות מסוימות לגבי השווי ההוגן של חלק מהמכשירים הפיננסיים המוזכרים בשאלה (ש”ח) ושל מדד המחירים לצרכן:

| תאריך/תקופה | מנית שון (1 ש”ח ע.נ.) | מנית שונית (1 ש”ח ע.נ.) | 1 כתב אופציה סדרה א’ | 1 כתב אופציה סדרה ב’ | 1 כתב אופציה סדרה ג’ | 1 כתב אופציה סדרה ד’ | מדד המחירים לצרכן |

| 1.1.2015 | 8 | 500 | – | – | 3 | – | 100 |

| 1.1.2016 | 9 | 500 | – | – | 5 | 10 | 100 |

| 31.3.2016 | 7 | 500 | – | 9 | 3 | 9 | 98 |

| 30.6.2016 | 10 | 505 | – | 8 | 5 | 8 | 99 |

| 30.9.2016 | 12 | 550 | 6 | 5 | 6 | 45 | 100 |

| 31.12.2016 | 14 | 570 | 7 | 3 | 7 | 65 | 101 |

| 15.1.2017 – ערב הנפקת הזכויות | 16 | 570 | 8 | 3 | 8 | 65 | 101 |

| 15.1.2017 – לאחר הנפקת הזכויות | 15 | 570 | 8 | 3 | 8 | 65 | 101 |

| 30.9.2016-31.12.2016 | 13 | 560 | – | – | – | – | – |

| 31.3.2016-31.12.2016 | 12 | 550 | – | – | – | – | – |

| 1.1.2016-31.12.2016 | 11 | 540 | – | – | – | – | – |

נדרשים:

- לחשב את ההכנסה שהוכרה בדוחות הכספיים של חברת שון בע”מ לשנה שהסתיימה ביום 31.12.2016 בגין כל אחד מארבעת הפרויקטים שתוארו, בנפרד. יש להסביר על פי איזה תקן חשבונאי ועל פי איזה מודל הכנסה יש להכיר בהכנסה בכל אחד מהמקרים ולנמק את אופן הבחירה. (לא נדרש לחשב את עלות ההכנסות)

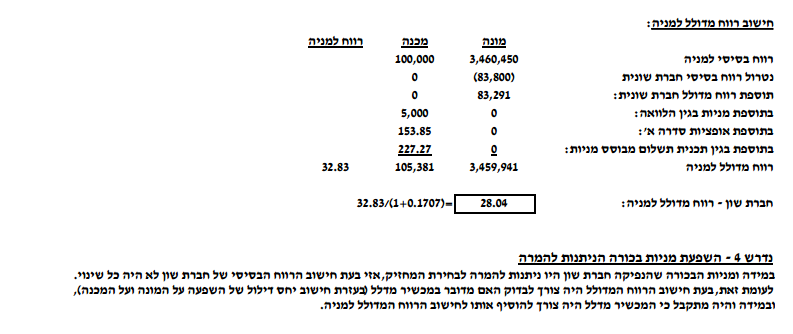

- להציג את הרווח הבסיסי והמדולל, כפי שיופיעו בדוחות הכספיים של חברת שונית מנופים בע”מ, לשנה שהסתיימה ביום 31.12.2016.

- להציג את הרווח הבסיסי והמדולל, כפי שיופיעו בדוחות המאוחדים של חברת שון בע”מ, לשנה שהסתיימה ביום 31.12.2016.

- הסבירו כיצד משתנה הטיפול במניות הבכורה שתוארו בסעיף 6 לעיל, בעת חישוב הרווח הבסיסי והמדולל כפי שיופיעו בדוחות המאוחדים של חברת שון בע”מ, במידה ומניות הבכורה היו גם ניתנות להמרה לשיקול דעת המחזיק (על נדרש זה יש לענות בקצרה, עד 3 שורות בלבד, וללא חישובים).

** חובה להציג חישובי עזר מפורטים והסברים בכל אחד מהנדרשים, בנפרד.

כל הזכויות שמורות © [אוניברסיטת תל אביב]

פתרון