לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת אפריקה ישמעאל בע”מ (להלן – “החברה“) התקשרה עם מר ניסנבאום אשר בבעלותו מגרש בחיפה, בהסכם לפיו החברה תבנה למר ניסנבאום מגדל משרדים על המגרש. החברה הזמינה תכנית ממשרד אדריכלים והעניקה למר ניסנבאום את הזכות לבצע שינויים לא מהותיים בלבד וביניהם בחירת עיצוב פנימי לחדרי המשרדים וזאת מתוך מגוון אפשרויות מוגדר מראש שהוצע ע”י החברה.

סמן את התשובה הנכונה ביותר מבין האפשרויות הבאות בקשר לטיפול החשבונאי בהסכם שלעיל בהתאם להוראות IAS 11, IAS 18 ו- IFRIC 15:

-

אם החברה אינה נדרשת לספק חומרי הקמה מדובר בהסכם להספקת שירותים.

-

יש להכיר בהכנסה בעת מסירת המשרדים ולאחר השלמת בנייתם בהתאם ל- IAS 18.

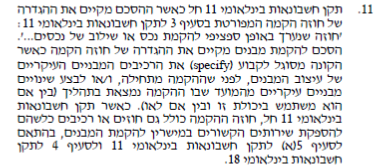

-

מדובר בחוזה הקמה לפיו יש להכיר בהכנסה לפי שלב ההשלמה.

-

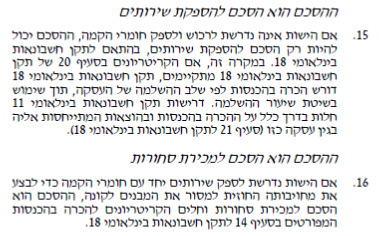

החברה יכולה לבחור לטפל בחוזה כהספקת שירותים או כמסירת סחורות.

-

מדובר על מגדלי משרדים, על כן הטיפול הנכון הינו כמסירת סחורות, וזאת להבדיל מחוזי הקמה שמתייחסים בעיקר לבניית גשרים, תשתיות וכדומה.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט.

פתרון אם החברה אינה נדרשת לספק חומרי הקמה מדובר בהסכם להספקת שירותים. או מדובר בחוזה הקמה לפיו יש להכיר בהכנסה לפי שלב ההשלמה. החברה התקשרה בהסכם לפיו היא מבצעת את ההקמה וללקוח אין זכות מהותית בקביעת עיצוב המבנה. מסיבה זו אין מדובר בחוזה הקמה. בנוסף, תחת ההנחה כי החברה לא נדרשת לספק את חומרי ההקמה, סעיף 11 ל-IFRIC 15 קובע כי ההסכם יכול להיות רק הסכם להספקת שירותים שיטופל בהתאם ל-IAS 18. הפתרון מבוסס על הוראות סעיפים 11, 15 ו-16 ל- IFRIC 15. תתקבל גם תשובה ג’ לפיה בנתוני השאלה מדובר בחוזה הקמה.