לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת יעקב בע”מ (להלן: “החברה”) היא חברה ציבורית אשר מניותיה רשומות למסחר בבורסה לניירות ערך בתל אביב. החברה עוסקת ביבוא ובשיווק של מוצרי מזון למרכולים ולסופרמרקטים. ביום 31 בדצמבר 2016 בבעלות החברה יחידת קרקע עליה קיים מבנה ישן המשמש כמרכז לוגיסטי של החברה (להלן “המבנה הישן”).

בישיבת הדירקטוריון שנערכה בתחילת שנת 2017 (לאחר אישור הדוחות הכספיים ליום 31 בדצמבר 2016) הציג מנכ”ל החברה בפני חברי הדירקטוריון תכנית ראשונית להריסת המבנה הישן והקמת מגדל משרדים בן 25 קומות על יחידת הקרקע (להלן “המבנה החדש”). לדברי המנכ”ל מגדל המשרדים יכול לשמש לצרכי החברה, להשכרה לאחרים, למכירה או שילוב שלהם.

דירקטוריון החברה החליט לאמץ את התוכנית והורה על פינוי המבנה הישן במועד שבו יושג היתר הבניה. (עד למועד הפינוי המבנה הישן ימשיך לשמש כמרכז לוגיסטי של החברה).

להערכת הנהלת החברה, בהתבסס על יועציה, הליך אישור הת.ב.ע (תכנית בניין עיר) והשגת ההיתר לבניה צפוי להסתיים עד לתום שנת 2017 (דהיינו תחילת הבניה תהא בתחילת שנת 2018). כמו כן, סיום הבניה צפוי בתום שנת 2023.

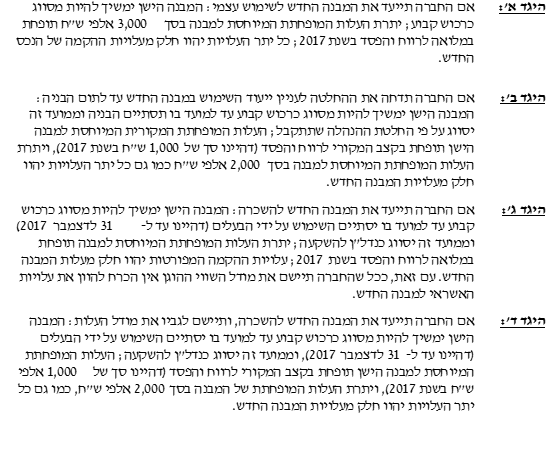

להלן הרכב יתרת העלות המופחתת של המבנה הישן כפי שהוצגה בדוחותיה הכספיים של החברה ביום 31 בדצמבר 2016:

|

אלפי ש”ח |

|

|

מבנה |

3,000 |

|

קרקע |

17,000 |

|

סה”כ |

20,000 |

נתונים נוספים:

-

המבנה הישן (המרכיב המיוחס למבנה) מופחת בשיטת הקו הישר ויתרת אורך חייו השימושיים ביום 31 לדצמבר 2016 היא 3 שנים (ערך הגרט שווה 0).

-

ביום 31 לדצמבר 2016 השווי ההוגן של המבנה הישן עולה משמעותית על עלותו המופחתת בספרי החברה.

-

להלן העלויות הצפויות להריסת המבנה הישן והקמת המבנה החדש (מגדל המשרדים):

אלפי ₪

-

עלויות הריסת המבנה הישן

זניח

-

עלויות תכנון, אדריכלות והשגת היתר

3,000

-

עלויות בנייה ברמת “מעטפת”

40,000

-

עלויות גימור לקומה

2,000 (לכל קומה)

-

עלויות אשראי ישירות צפויות

5,000

-

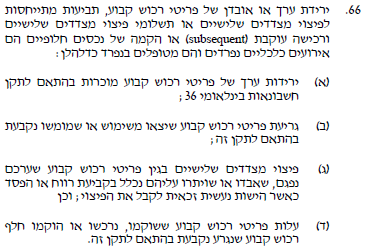

לפניכם ארבעה היגדים:

סמנו את התשובה הנכונה:

א. רק היגדים א’ ו- ג’ נכונים.

ב. רק היגד א’ נכון.

ג. רק היגד ג’ נכון.

ד. רק היגדים ב’ ו- ד’ נכונים.

ה. רק היגדים א’ ו- ד’ נכונים.

כל הזכויות שמורות © מועצת רואי חשבון

פתרון התשובה הנכונה היא: רק היגדים א’ ו- ג’ נכונים. היגד א’: ההיגד נכון. על פי IAS 36 מאחר וקיימת תכנית להפסקת השימוש בנכס יש לבחון ירידת ערך. כמו כן לפי סעיף 17 ל- IAS 36 וסעיף 51 ל- IAS 16 יש לבחון האם חל שינוי בערך השייר ואורך החיים הצפויים של הנכס- מאחר והמבנה מיועד להריסה ערך השייר הוא 0, ומאחר והחברה מתכננת להשתמש במבנה במשך שנה אחת בלבד אורך החיים השימושי של המבנה הוא שנה. לפיכך, כל הערך בספרים של המבנה יופחת בשנת 2017. לפי IAS 23 הנכס החדש עומד בהגדרת נכס כשיר ולכן ניתן להוון לעלותו גם את עלויות האשראי. שאלה: האם ניתן לראות בירידת הערך של המבנה הישן כחלק מעלות המבנה החדש? תשובה: לפי הספרות המקצועית, כאשר רוכשים קרקע ועליה מבנה אשר אובייקטיבית מיועד להריסה, כלומר כל מי שהיה קונה את הנכס סביר להניח היה הורס את המבנה, אזי העלות של המבנה מהווה חלק מעלות הקרקע (זה הסכום שהחברה שילמה לרכישת הקרקע). יחד עם זאת כאשר מדובר בהריסה ופיתוח מחדש, על פי סעיף 66 ל- IAS 16 מדובר באירועים נפרדים והם מטופלים בנפרד, כלומר טיפול בירידת ערך וגריעה של הנכס הישן ולאחר מכן טיפול בהקמה של הנכס החדש. היגד ב’: ההיגד אינו נכון. כפי שפורט בתשובה להיגד א’ על החברה להפחית את יתרת העלות המופחתת של המבנה לרווח והפסד בשנת 2017. היגד ג’: ההיגד נכון. כפי שפורט בתשובה להיגד א’ על החברה להפחית את יתרת העלות המופחתת של המבנה לרווח והפסד בשנת 2017. לפי סעיף 57(ג) ל- IAS 40 ההעברה מרכוש קבוע לנדל”ן להשקעה תבוצע בעת סיום השימוש על ידי הבעלים: כמו כן על פי סעיף 4(א) ל- IAS 23 ישות אינה נדרשת להוון עלויות אשראי לנכס כשיר הנמדד בשווי הוגן: היגד ד’: ההיגד אינו נכון. כפי שפורט בתשובה להיגד א’ על החברה להפחית את יתרת העלות המופחתת של המבנה לרווח והפסד בשנת 2017.