לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

שאלה מספר 6- מגזרי פעילות – 15% (במחברת כתומה)

חברת “הגר” בע”מ (להלן “החברה“) היא חברה ציבורית העוסקת בייצור, שיווק ומכירה של מוצרים בתחום המזון, במישרין ובעקיפין באמצעות חברות בנות (להלן “הקבוצה“). לקבוצה מספר מגזרי פעילות המבוססים על דיווחיה הניהוליים הפנימיים של הקבוצה.

במהלך עריכת הביאור על מגזרי פעילות שעתיד להיכלל בדוחותיה הכספיים של החברה לשנה שנסתיימה ביום 31 בדצמבר 2016, ריכז חשב החברה מספר אירועים אשר התגלו ו/ או התרחשו בשנת 2016, ואשר עשויים להשליך על נתוני ההשוואה של הדיווח המגזרי. להערכת חשב החברה חלק מהאירועים, אם לא כולם, יחייבו הצגה מחדש של המידע המגזרי לשנה שנסתיימה ביום 31 בדצמבר 2015 המוצג לצרכי השוואה.

להלן האירועים אשר רוכזו על ידי החשב:

-

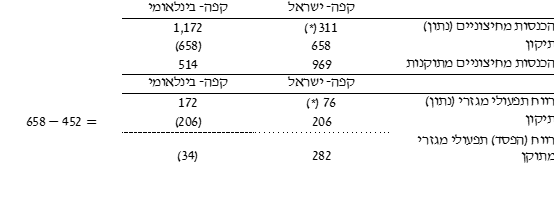

בנתונים הכספיים של מגזר פעילות הקפה הבינלאומי, אשר דווח בנפרד בדיווח המגזרי לשנה שנסתיימה ביום 31 בדצמבר 2015, נכללו בטעות (עקב סיווג שגוי) הכנסות ממכירות ללקוחות חיצוניים, וההוצאות התפעוליות המתייחסות אליהן בסך 658 מיליוני ש”ח ו- 452 מיליוני ש”ח בהתאמה, השייכות למגזר פעילות קפה ישראל (אשר נכלל בדיווח המגזרי במסגרת המגזרים האחרים).

-

בדיווח הראשי של מגזרי הפעילות לשנה שנסתיימה ביום 31 בדצמבר 2015 לא נכללו נתונים בדבר התחייבויות המגזרים וזאת על אף שנתונים אלו נסקרים באופן סדיר על ידי ה- CODM (ראה גם נתון נוסף 4).

-

במהלך שנת 2016 מכרה החברה את מלוא החזקתה בחברת הבת בשמת בע”מ (להלן “בשמת“), אשר עיסוקה בתחום ייצור, שיווק ומכירה של מטבלים וממרחים מחוץ לישראל. תחום מטבלים וממרחים בינלאומי דווח בביאור על המגזרים לשנת 2015 כמגזר תפעולי בר דיווח נפרד. לאחר מימוש ההחזקה בבשמת לא נותרה לקבוצה פעילות כלשהי בתחום זה. היות ותחום זה הוא עיקרי ונפרד הוא מקיים את הגדרת פעילות שהופסקה. החברה מעוניינת, ככל שניתן, שלא לכלול נתונים לגבי מגזר זה במסגרת נתוני ההשוואה. בשנת 2016 ה- CODM לא סקר את התוצאות התפעוליות של הפעילות המופסקת.

-

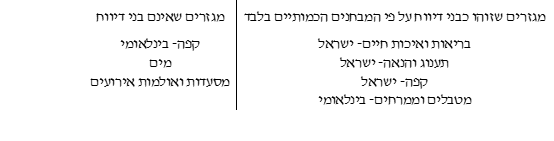

לצרכי עריכת הדיווח המגזרי לשנה שנסתיימה ביום 31 בדצמבר 2016 זוהו המגזרים הבאים כמגזרים בני דיווח: (1) בריאות ואיכות חיים- ישראל; (2) תענוג והנאה- ישראל; (3) קפה- ישראל; (4) מים.

יש להניח כי כל המגזרים הנ”ל עמדו בספים הכמותיים כפי שנקבעו בתקן IFRS 8.

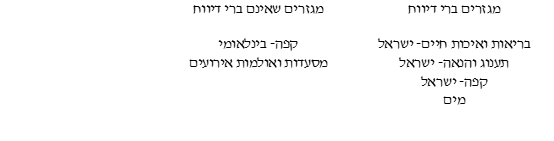

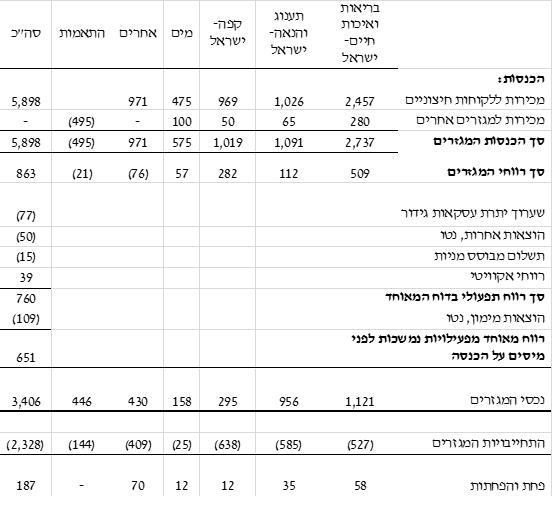

להלן הדיווח הראשי בדבר מגזרי פעילות כפי שהוצג בדוחותיה הכספיים המבוקרים של החברה לשנה שנסתיימה ביום 31 לדצמבר 2015, במיליוני ש”ח:

|

בריאות ואיכות חיים- ישראל |

תענוג והנאה- ישראל |

קפה- בינלאומי |

מטבלים וממרחים- בינלאומי |

אחרים |

התאמות |

סה”כ במאוחד |

|

| הכנסות: | |||||||

| מכירות ללקוחות חיצוניים |

2,457 |

1,026 |

1,172 |

717 |

1,243 |

– |

6,615 |

| מכירות למגזרים אחרים |

280 |

65 |

100 |

– |

– |

(445) |

– |

| סך הכנסות המגזרים |

2,737 |

1,091 |

1,272 |

717 |

1,243 |

(445) |

6,615 |

| סך רווח תפעולי |

509 |

112 |

172 |

(138) |

94 |

(24) |

725 |

|

שערוך יתרת עסקאות גידור |

(77) |

||||||

|

הוצאות אחרות, נטו |

(50) |

||||||

|

תשלום מבוסס מניות |

(15) |

||||||

|

חלק ברווחי החברות הכלולות |

39 |

||||||

|

סך רווח תפעולי בדוח המאוחד |

622 |

||||||

|

הוצאות מימון, נטו |

(109) |

||||||

|

רווח לפני מיסים על הכנסה |

513 |

||||||

| נכסי המגזרים |

1,121 |

956 |

267 |

446 |

640 |

(24) |

3,406 |

| פחת והפחתות |

58 |

35 |

61 |

27 |

39 |

(6) |

214 |

נתונים נוספים המתייחסים לדיווח המגזרי לשנת 2015:

(1) מידע כללי:

א. הדיווח המגזרי מבוסס על הדיווחים הניהוליים הפנימיים של הקבוצה אשר נסקרים באופן סדיר על ידי מקבל ההחלטות התפעוליות הראשי של הקבוצה (להלן “CODM”) לצורכי קבלת החלטות לגבי הקצאת משאבים והערכת ביצועים.

ב. פילוח הקבוצה למגזרי פעילות בני דיווח נגזר מדיווחי ההנהלה, המבוססים על שילוב של מיקום גיאוגרפי ושל סוגי מוצרים ושירותים. מגזרי פעילות אשר זוהו ועולים על הספים הכמותיים כפי שנקבעו בתקן IFRS 8 מהווים מגזרים בני דיווח. בהתאם לכך החברה מדווחת על ארבעה מגזרים:

-

ישראל- תענוג והנאה- כולל ייצור, שיווק ומכירה של ממתקים, מאפים וחטיפים.

-

ישראל- בריאות ואיכות חיים- כולל ייצור, שיווק ומכירה של מוצרי חלב ומשקאות חלב, סלטים ומזון טרי ומוצרי דבש.

-

קפה- בינלאומי- כולל ייצור, שיווק ומכירה של קפה ומכונות קפה מחוץ לישראל.

מטבלים וממרחים בינלאומי- כולל ייצור שיווק ומכירה של מטבלים וממרחים מחוץ לישראל.

ג. פעילויות אחרות כוללות:

-

קפה- ישראל- כולל ייצור שיווק ומכירה של מוצרי קפה בישראל והוצאות מטה חברת הקפה.

-

מים- כולל פיתוח, הרכבה, שיווק, מכירה ושירות של מגוון מערכות לסינון ולטיהור מי שתייה.

-

מסעדות ואולמות אירועים.

ד. תוצאות מגזרי הפעילות המפורטות בדיווח הראשי על מגזרי הפעילות מבוססות על הערכות ביצועי החברה במסגרת דיווחי ההנהלה אשר נסקרים באופן סדיר על ידי ה- CODM. הערכות אלו מבוססות על רווח תפעולי, הכולל הקצאה של הוצאות מכירה והוצאות הנהלה וכלליות, ובניכוי פריטים מסוימים.

ה. נכסי המגזר כוללים רכוש קבוע ונכסים בלתי מוחשיים, והתחייבויות המגזר כוללות יתרת ספקים, אשראי לזמן קצר והלוואות לזמן ארוך , כפי שנכלל בדיווחי ההנהלה אשר נסקרים באופן סדיר על ידי ה- CODM.

ו. המדיניות החשבונאית המיושמת בדיווח על מגזרי הפעילות זהה לזו המוצגת בביאור 2 לדוחות הכספיים בדבר עיקרי המדיניות החשבונאית וזאת למעט העובדה שהתחייבויות המיוחסות למגזרים מוצגות על בסיס שווין ההוגן.

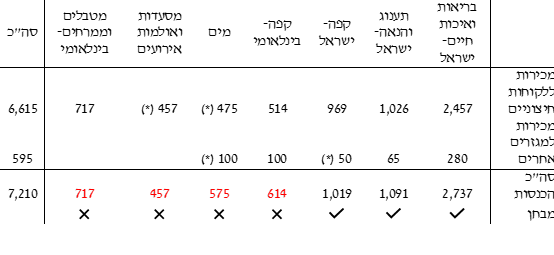

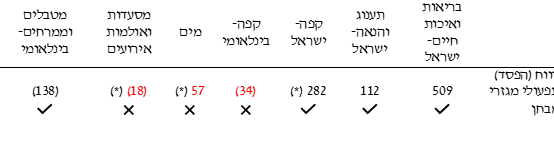

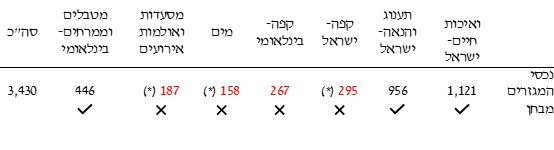

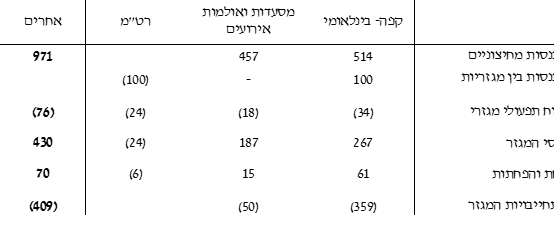

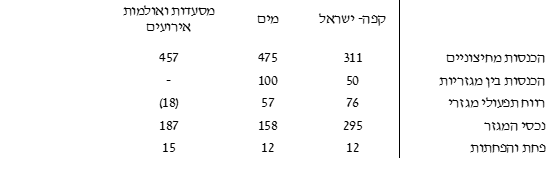

(2) נתונים הכלולים ב”מגזרים אחרים”:

להלן נתונים כספיים נבחרים אודות מגזרי הפעילות שנכללו במסגרת “אחרים” (במיליוני ש”ח):

(3) עסקאות בין מגזרי הקבוצה:

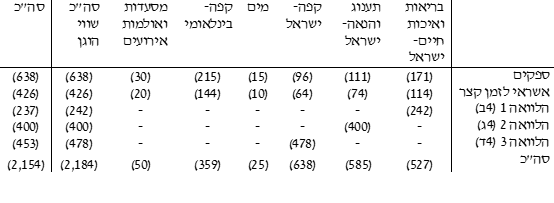

להלן פירוט הנתונים שאותרו על ידי חשב החברה לגבי התחייבויות המגזרים ביום 31 בדצמבר 2015 (במיליוני ש”ח):

|

ביאור |

בריאות ואיכות חיים- ישראל |

תענוג והנאה- ישראל |

קפה- ישראל |

קפה- בינלאומי |

מים |

מסעדות ואולמות אירועים |

מטבלים וממרחים- בינלאומי |

|

| ספקים |

א |

(171) |

(111) |

(96) |

(215) |

(15) |

(30) |

(104) |

| אשראי לזמן קצר |

א |

(114) |

(74) |

(64) |

(144) |

(10) |

(20) |

(70) |

| הלוואות לזמן ארוך |

ב, ג, ד |

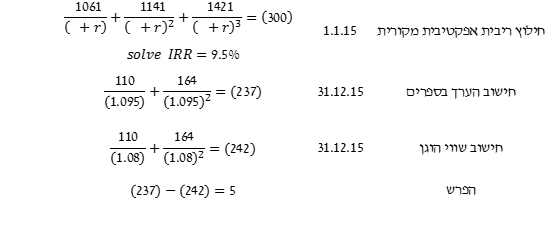

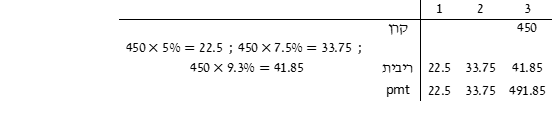

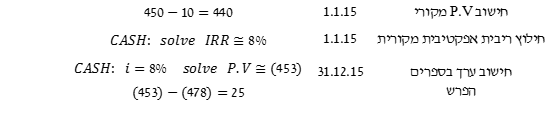

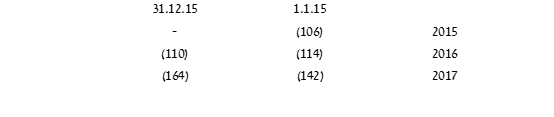

להלן תזרים המזומנים שישולם בגין ההלוואה כפי שנחזה על ידי מנהל המגזר לימים 1 בינואר 2015 ו- 31 בדצמבר 2015:

שיעור ריבית השוק להלוואות בעלות סיכון ותקופות פירעון דומות ליום 31 בדצמבר 2015 הוא 8%. יש להניח כי ההלוואה אינה כוללת נגזר משובץ.

יש להניח כי בכל נקודת זמן שיעור הפריים ששורר בפועל אינו צפוי להשתנות בתקופות עוקבות.

כמו כן יש להניח כי בכל נקודת זמן שיעור הריבית על ההלוואה הוא שיעור הריבית הנהוג בשוק להלוואות בעלות סיכון ותנאי פירעון דומים.

נדרש:

להציג את הדיווח הראשי בדבר מגזרי פעילות ליום 31 בדצמבר 2015 כפי שיופיע במספרי ההשוואה בדיווח המגזרי שייכלל בדוחות הכספיים ליום 31 בדצמבר 2016. יש להציג חישובי עזר מלאים ומפורטים, לרבות נימוקים לאימוץ חלופות חשבונאיות.

כל הזכויות שמורות © מועצת רואי חשבון

פתרון הערה: נכסי המגזרים כוללים רכוש קבוע ונכסים בלתי מוחשיים ואינם כוללים נכסים אחרים כגון מלאי ולקוחות. לא הייתה כוונה לשאול על סעיפים מאזניים אלו אך ייתכן והיה ראוי להציג התאמה בגינם בין סך כל נכסי המגזרים לבין סך כל הנכסים במאזן המאוחד. לכן התקבל פתרון אשר הניח כי נכסי המגזרים כוללים מלאי. שלב א- ביצוע המבחנים הכמותיים מחדש לאחר תיקון הטעות בייחוס: טעות בייחוס הכנסות והוצאות: ראה סעיף 42 ל- IAS 8. יש לבצע מחדש את המבחנים הכמותיים לאחר תיקון הטעות. הערה: ניתן לבצע את המבחנים הכמותיים מחדש ללא נתוני המגזר שפעילותו הופסקה. נתוני השאלה מובילים לכך שבשתי הדרכים התוצאה הסופית שתתקבל הינה זהה. (*) ראה נתון 2 לשאלה. מבחן ההכנסות: פרמטר למבחן- 7,210X10%=721 (*) ראה נתון 2 לשאלה. לחלופין- ללא תוצאות פעילות מופסקת: פרמטר למבחן- 6,493X10%=649 מבחן הרווח התפעולי המגזרי: מגזרים מרוויחים- 509+112+282+57=960 מגזרים מפסידים- (34)+(18)+(138)=(190) פרמטר למבחן- 960X10%=96 (*) ראה נתון 2 לשאלה. לחלופין- ללא תוצאות פעילות מופסקת: מגזרים מרוויחים- 509+112+282+57=960 מגזרים מפסידים- (34)+(18)=(52) פרמטר למבחן- 960X10%=96 מבחן הנכסים: פרמטר למבחן- 3,430X10%=343 (*) ראה נתון 2 לשאלה. לחלופין- ללא תוצאות פעילות מופסקת: פרמטר למבחן- 2,984X10%=298 לחלופין- ללא תוצאות פעילות מופסקת: (2,457+1,026+969+717)/6,615= 78%>75% (2,457+1,026+969)/5,898=75.48%>75% שלב ב- זיהוי מגזרים ברי דיווח שיוצגו במספרי ההשוואה: לאור העובדה כי בשנת 2016 מגזרים קפה- ישראל ומים זוהו כמגזרים ברי דיווח בהתאם לספים הכמותיים, יש להציג מגזרים אלו כמגזרים ברי דיווח במסגרת מספרי ההשוואה בביאור המגזרים לשנת 2016 גם אם לא עמדו בספים הכמותיים בשנת 2015 (ראה סעיף 18 ל- IFRS 8). בשנת 2016 נמכרה ההחזקה בחברת בשמת אשר היוותה את מגזר מטבלים וממרחים- בינלאומי. מגזר זה (מטבלים וממרחים- בינלאומי) מהווה פעילות שהופסקה כהגדרתו. לאור העובדה שהחברה שינתה את ההצגה והסיווג בדוחותיה הכספיים, ולאור העובדה כי החברה חפצה באי הצגת נתונים אלה, עליה לסווג מחדש את נתוני ההשוואה, ובכללם הדיווח המגזרי. שלב ג- התחייבויות המגזרים: בהתאם לסעיף 23 ל- IFRS 8 על ישות לדווח על סכומי התחייבויות של המגזרים, אם סכומים אלה מסופקים באופן סדיר למקבל ההחלטות התפעולי הראשי (ה- CODM). במקרה הנדון נתונים אלה לא נכללו בדיווח המגזרי למרות שה- CODM סוקר אותם באופן סדיר ולכן נפלה טעות בגילוי (ראה סעיפים 5 ו- 41 ל- IAS 8), ועלינו לתקן את הדיווח המגזרי כך שיכלול נתונים אלו. התחייבויות המגזרים נסקרות על בסיס שווין ההוגן ולא על פי ערכן בספרים (ככל שהוא שונה) ולכן הגילוי יינתן כמובן על פי אותה מידה לפיה הנתונים נסקרים על ידי ה- CODM. הלוואה- נתון נוסף 4ב לשאלה: היות ועל פי תנאי ההלוואה הריבית נגזרת מהרווח התפעולי, אומדן תזרימי המזומנים החזוי עשוי להשתנות מדי תקופה, לפיכך, על החברה לעדכן את האומדנים שלה לגבי תשלומים בגין ההלוואה כאשר חל שינוי באומדן. חישוב הערך בספרים יקבע על בסיס היוון אומדן מעודכן של תזרימי המזומנים החזויים בשיעור הריבית האפקטיבית המקורית. (ראה סעיף א8 ל- IAS 39). הלוואה- נתון נוסף 4ג לשאלה: מדובר בהלוואה בריבית משתנה ולכאורה שינוי בשיעור הריבית דורש לאמוד מחדש את תזרימי המזומנים על מנת לשקף תנודות בשיעורי ריבית שוק, ובהתאם לעדכן את הריבית האפקטיבית. יחד עם זאת, כאשר התחייבות פיננסית בריבית משתנה מוכרת לראשונה בסכום השווה לקרן שתתקבל או תשולם במועד הפירעון, לאמידה מחדש של תשלומי הריבית העתידיים, בדרך כלל, אין השפעה משמעותית על הערך בספרים של ההתחייבות. (ראה סעיף א7 ל- IAS 39). לעניין השווי ההוגן של ההלוואה, מאחר ושיעור הריבית על ההלוואה שווה לשיעור ריבית השוק אין הבדל בין השווי ההוגן לבין הערך בספרים, דהיינו הערך בספרים של ההלוואה והשווי ההוגן של ההלוואה ליום 31 בדצמבר 2015 הינם 400 מיליוני ש”ח. הלוואה- נתון נוסף 4ד לשאלה: תזרים ההלוואה: להלן ריכוז התחייבויות המגזרים: שלב ד- איחוד מגזרים “אחרים”: קפה- בינלאומי מסעדות…: רווח הון רט”מ תוך מגזרי 100X30%=(30) רט”מ תוך מיגזרי הוצאות פחת- 30X1/5 = 6 יתרת רט”מ (24) שלב ד- הצגת הדיווח הראשי בדבר מגזרי פעילות כפי שיוצג כמספרי השוואה: ביאורים: התאמה בין סך רווחי המגזרים לבין הרווח המאוחד: קפה- ישראל מסעדות… : 50X60%X30%=(9) רט”מ בין מגזרי מים מסעדות…: 100X40%X30%=(12) רט”מ בין מגזרי סה”כ (21) התאמה בין סך נכסי המגזרים לבין נכסי המגזרים במאזן המאוחד: התאמה בין סך התחייבויות המגזרים לבין ההתחייבויות במאוחד: