לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברה ‘שרונה’ בע”מ (להלן: “החברה”) הינה חברת ביומד ציבורית הנסחרת בבורסה לניירות ערך בתל אביב. ביום 1 בינואר 2015 (להלן: “מועד הרכישה”) רכשה החברה מניות של חברת ‘דניאלה’ בע”מ, העוסקת גם היא באותו התחום.

להלן נתונים אודות הרכישה (להלן: “הנתונים”):

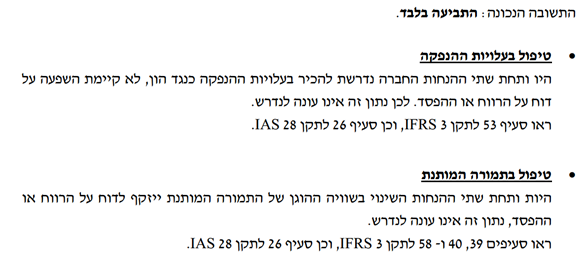

- כחלק מתמורת הרכישה הנפיקה החברה לבעלי המניות בדניאלה 500,000 מניות החברה בשווי 2 ש”ח למניה. לחברה התהוו עלויות הנפקה בגין הנפקת מניות אלו בגובה 50,000 ש”ח.

- תמורת הרכישה כללה תמורה מותנית במזומן בגובה 100,000 ש”ח, אשר תשולם במידה ויתקבלו אישורים נדרשים ממשרד הבריאות למוצר אותו מפתחת דניאלה. שוויה ההוגן של התמורה המותנית היה גבוה ביום 31 בדצמבר 2015 משוויה ההוגן במועד הרכישה.

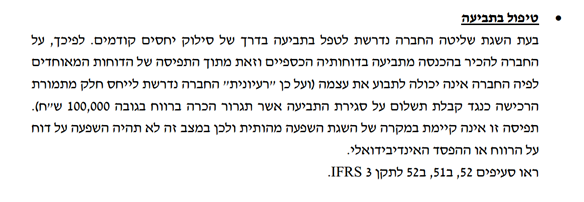

- ביום 1 בינואר 2014 תבעה החברה את דניאלה בגין הפרת זכויות בפטנט שפיתחה. בהתאם לדעת יועציהן המשפטיים, לימים 31 בדצמבר 2014 ו- 31 בדצמבר 2015 מניחות הנהלת החברה והנהלת דניאלה כי סיכויי התביעה להתקבל נמוכים מ- 50%. שוויה ההוגן של התביעה למועדים אלו הינו 100,000 ש”ח.

הנחות:

- במועד הרכישה השיגה החברה שליטה בדניאלה.

- במועד הרכישה השיגה החברה השפעה מהותית בדניאלה.

נתונים נוספים:

- במועד הרכישה לא נוצר רווח מרכישה במחיר הזדמנותי הן תחת הנחה 1 והן תחת הנחה 2.

- יש להתעלם מהשפעת המס.

מי מבין הנתונים ישפיע על הדוח המאוחד על רווח או הפסד של החברה לשנה שהסתיימה ביום 31 בדצמבר 2015 תחת הנחה 1, אך לא ישפיע על הדוח האינדיבידואלי על רווח או הפסד של החברה לשנה שהסתיימה ביום 31 בדצמבר 2015 תחת הנחה 2?

א. עלויות ההנפקה בלבד.

ב. התמורה המותנת בלבד.

ג. התביעה בלבד.

ד. עלויות ההנפקה והתביעה בלבד.

ה. עלויות ההנפקה, התמורה המותנת והתביעה.

ו. כל התשובות לעיל אינן נכונות.

כל הזכויות שמורות © [המרכז הבינתחומי הרצליה]

פתרון