לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

לחברת המסוכסכים בע”מ (להלן – “החברה“), מפעל העומד בהגדרת “מפעל מועדף” לפי חוק עידוד השקעות הון. לפי חוק זה, מפעל החברה זכאי למס חברות מופחת בשיעור של 16%, וזאת בכפוף לעמידה בתנאים מסוימים שנקבעו. הנח כי שיעור מס חברות ללא הפחתות עומד על 25%.

לאורך השנים 2011-2015 סברה החברה כי היא עומדת בתנאים שנקבעו לעניין הזכאות לשיעור המס המופחת, ובמסגרת השומות אשר הוגשו על ידי החברה לרשויות מס הכנסה היא שילמה מסים בשיעור של 16% מהכנסתה החייבת. יש להניח כי הוצאות המס השוטפות בהן החברה הכירה בדוחותיה הכספיים באותן שנים היו זהות למסים אותם שילמה החברה לרשויות המס.

בחודש מאי 2016 רשויות המס ערכו בדיקה לשומות שהוגשו על ידי החברה לשנים 2011-2015, כאשר לטענת פקיד השומה החברה לא עמדה בתנאי הזכאות לשיעור המס המופחת, ועל כן עליה לשלם מסים נוספים בגין השנים 2011-2015, לרבות הפרשי ריבית והצמדה, בסך כולל של 100 מיליון ₪. החברה חלקה על עמדת פקיד השומה והגישה בחודש יולי 2016 ערעור לבית המשפט המחוזי על קביעתו ובמקביל לא העבירה לרשויות המס סכומים כלשהם בגין הדרישה הנוספת. יחד עם זאת, בחודש דצמבר 2016 החברה החליטה לבצע בדוחותיה הכספיים הפרשה למס בגובה של 75 מיליון ₪ המהווה לדעתה הפרשה ראויה בנסיבות העניין, וזאת על סמך חוות דעת משפטית שקיבלה החברה. כמו כן, החברה שילמה מסים שוטפים על ההכנסה החייבת שלה לשנת 2016 לפי שיעור המס הרגיל (25%).

פרט לאמור לעיל, הנח כי לחברה אין הפרשי מס קבועים או הכנסות החייבות בשיעורי מס מיוחדים ואין מחלוקות נוספות עם רשויות המס.

לפניך 3 היגדים בקשר למתואר לעיל:

-

המחלוקת המתוארת עם רשויות המס תביא לכך שבשנת 2016 הוצאות המס התיאורטיות של החברה במסגרת ביאור מס תיאורטי יהיו זהות להוצאות המס בפועל שנרשמו בפועל בדוח רווח או הפסד.

-

על החברה להכיר בהפרשה בגין מלוא סכום המחלוקת עם רשויות המס (100 מיליון ₪) והיא לא יכולה לבצע הפרשה רק על חלק מהסכום (75 מיליון ₪).

-

על החברה לכלול גילוי במסגרת הביאורים לדוחות הכספיים לאומדן ההשפעה הכספית של המחלוקת מול רשויות המס למעט אם גילוי המידע עלול לפגוע באופן רציני בעמדתה של החברה במחלוקת עם רשויות המס.

מהם ההיגדים הנכונים ביותר מבין ההיגדים המצוינים לעיל?

-

היגד 3 בלבד.

-

היגד 1 בלבד.

-

היגד 2 בלבד.

-

היגדים 2 ו-3 בלבד.

-

כל ההיגדים אינם נכונים.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט.

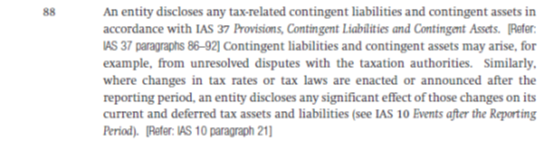

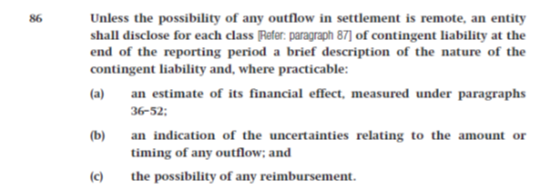

פתרון היגד 3 בלבד. היגד 1 לא נכון – בעקבות ההפרשה למס של החברה, בשנת 2016 יוכרו הוצאות מס שוטפות נוספות בגין שנים קודמות, פעולה שתביא לכך שהמס האפקטיבי יהיה גבוה יותר מאשר המס התיאורטי. היגד 2 לא נכון – החברה נדרשת להכיר בהפרשה בגין האומדן שלה לגובה החשיפה שהיא צופה ולאו דווקא לסכום אותו רשויות המס דורשות. היגד 3 נכון – ראה גם החלטת אכיפה 16-2 ו-IAS12.88: כלומר לעניין הזה קיימת הפניה ל-IAS 37, כאשר לפי התקן נדרש גילוי לאלה: ראוי לציין כי ישנו חריג בסעיף 92 ל- IAS 37 אשר לפיו בנסיבות נדירות מאוד ייתכן פטור מלא או חלקי מהכללת אומדן ההשפעה הכספית בכפוף להכללת ציון העניין.