לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

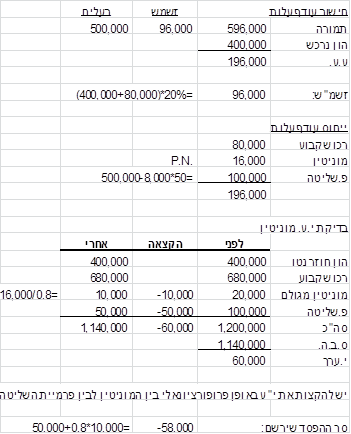

חברה א’ הוקמה ביום 1 בינואר 2016 תמורת הנפקת 100 מניות בתמורה ל-500,000 ₪.

ביום 2 בינואר 2016 רכשה חברה א’ 8,000 מתוך 10,000 מניות של חברה ב’ תמורת 500,000 ₪. למועד הרכישה, מחיר מניה אחת של חברה ב’ הינו 50 ₪, ההון העצמי של חברה ב’ הינו 400,000 ₪ והשווי ההוגן של הנכסים המזוהים נטו של חברה ב’ זהה לערכם הפנקסני למעט רכוש קבוע ששוויו ההוגן גבוה מערכו הפנקסני ב-80,000 ₪ ויתרת חייו 4 שנים.

להלן הדוח על המצב הכספי המאוחד ליום 31.12.2016 לפני בדיקה שנתית של ירידת ערך המוניטין:

| לקוחות |

600,000 |

| רכוש קבוע |

680,000 |

| מוניטין |

? |

| ספקים |

(200,000) |

| הון עצמי |

? |

| סה”כ |

? |

הנח כי מעבר להחזקה בחברה ב’, אין לחברה א’ נכסים והתחייבויות נוספים.

במהלך הבדיקה השנתית של ירידת ערך המוניטין נמצא כי הסכום בר השבה של חברה ב’ ליום 31.12.2016 הינו 1,140,000 ₪. הנח כי חברה ב’ מהווה יחידה מניבת מזומנים עצמאית.

זכויות שאינן מקנות שליטה מחושבות לפי חלקן בשווי ההוגן של הנכסים המזוהים נטו.

ככל שישנה ירידת ערך של המוניטין, החברה מקצה אותו באופן פרופורציונאלי בין פרמיית השליטה ליתר המוניטין.

יש להתעלם מהשפעת המס.

מהו ההפסד שירשם (אם בכלל) בדוח על הרווח הכולל המאוחד לשנת 2016 כתוצאה מהבדיקה השנתית של ירידת ערך מוניטין?

- 58,000 ₪.

- 56,000 ₪.

- 54,455 ₪.

- 60,000 ₪.

- 0 ₪.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון 58,000 ₪.