לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

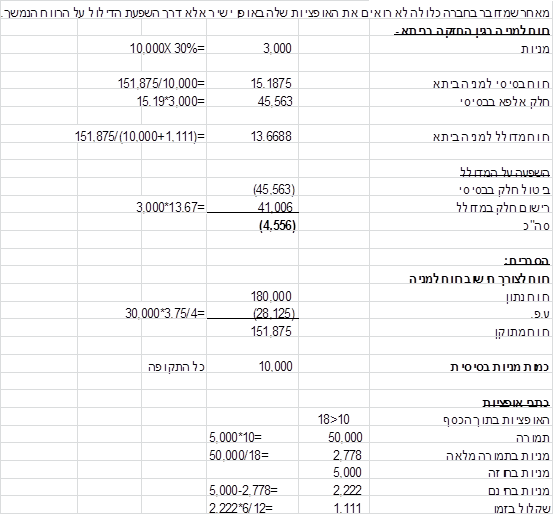

ביום 1.1.15 רכשה חברת אלפא (להלן: “אלפא“) 3,000 מניות מתוך 10,000 מניות רגילות 1 ₪ ע.נ. של חברת ביתא בע”מ (להלן: “ביתא“). נכון למועד הרכישה תאם שווים ההוגן של הנכסים וההתחייבויות המזוהים של חברת ביתא את ערכם בספרים.

ביום 1.7.15 הנפיקה ביתא 5,000 כתבי אופציות בתמורה ל- 20,000 ₪. כל כתב אופציה ניתן למימוש למניה רגילה אחת בת 1 ש”ח ערך נקוב, עד ליום 31.12.16, תמורת תוספת מימוש שאינה צמודה בסך של 10 ₪.

ביום 1.10.15 מכרה ביתא לאלפא ציוד ברווח הון של 30,000 ₪. אלפא מפחיתה את הציוד בקו ישר על פני 4 שנים ממועד הרכישה.

אלפא לא השתתפה בהנפקה. עד לתום שנת 2015 לא הומרו כתבי האופציות.

מחיר המניה הממוצע של ביתא לתקופה של 7-12.15 הינו 18 ₪.

הרווח הנקי של ביתא לשנת 2015 הסתכם ב- 180,000 ₪.

יש להתעלם מהשפעת המס.

יש לעגל 4 ספרות לאחר הנקודה העשרונית.

מהי השפעת ניירות הערך ההמירים של חברת ביתא על הרווח המדולל למניה של חברת אלפא לשנת 2015 (מכנה/מונה)?

-

0/(4,556).

-

0/1,111.

-

0/(5,761).

-

5,147/0.

-

0/(5,400).

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון 0/(4,556).