לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

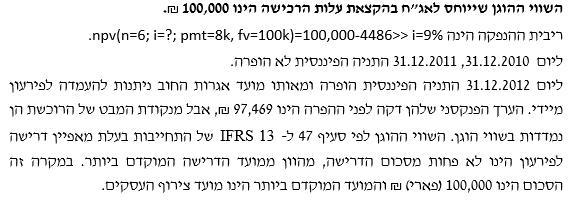

חברת “b-bonds” (להלן – “חברת B“) הנפיקה ביום 1.1.2010 100,000 ₪ ע.נ. אגרות חוב (לא להמרה) תמורת ערכן הנקוב. אגרות החוב נפרעות בתשלום אחד ביום 31.12.2015 ונושאות ריבית שנתית בשיעור של 8% המשולמת בסוף כל שנה החל מיום 31.12.2010. לחברה התהוו הוצאות הנפקה בסך של 4,486 ₪.

אגרות החוב נושאות אמת מידה פיננסית, לפיה אם היחס שבין החוב הפיננסי נטו של החברה למועד הבדיקה לבין הרווח התפעולי שלה לתקופה של 12 חודשים שקדמו למועד הבדיקה יעלה במועד הבדיקה (בסוף כל שנה) על 6, אגרות החוב יהיו ניתנות להעמדה לפירעון מיידי על ידי מחזיקי אגרות החוב לפי ערך פירעון “פארי”, קרי תמורת הפירעון תסתכם למלוא הערך הנקוב בתוספת הריבית הצבורה שטרם שולמה (לפי קו ישר).

ביום 1.1.2013, נרכשה חברת B ע”י חברת “a-bonds” (להלן – “חברת A“). במסגרת בחינת הטיפול החשבונאי בעסקת צירוף העסקים עלה הצורך בהקצאת עלות הרכישה.

התעלם מהשפעת המס.

להלן נתונים כמותיים שונים:

| תאריך |

ריבית שוק לאג”ח דומות |

רווח תפעולי ל-12 חודשים שהסתיימו בתאריך (מיליוני ₪) |

חוב פיננסי נטו (מיליוני ₪) |

| 31.12.2010 |

7% |

10 |

20 |

| 31.12.2012-1.1.2013 |

11% |

8 |

50 |

בחר בהיגד הנכון ביותר בקשר עם ייחוס הקצאת עלות הרכישה (PPA) (התשובות בש”ח):

-

השווי ההוגן שייוחס לאג”ח בהקצאת עלות הרכישה הינו 100,000 ₪.

-

השווי ההוגן שייוחס לאג”ח בהקצאת עלות הרכישה הינו 97,469 ₪.

-

השווי ההוגן שייוחס לאג”ח בהקצאת עלות הרכישה הינו 92,669 ₪.

-

השווי ההוגן שייוחס לאג”ח בהקצאת עלות הרכישה תלוי בהסתברות להעמדה לפירעון מיידי מצד מחזיקי אגרות החוב.

-

השווי ההוגן שייוחס לאג”ח בהקצאת עלות הרכישה הינו 95,514 ₪.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון