לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

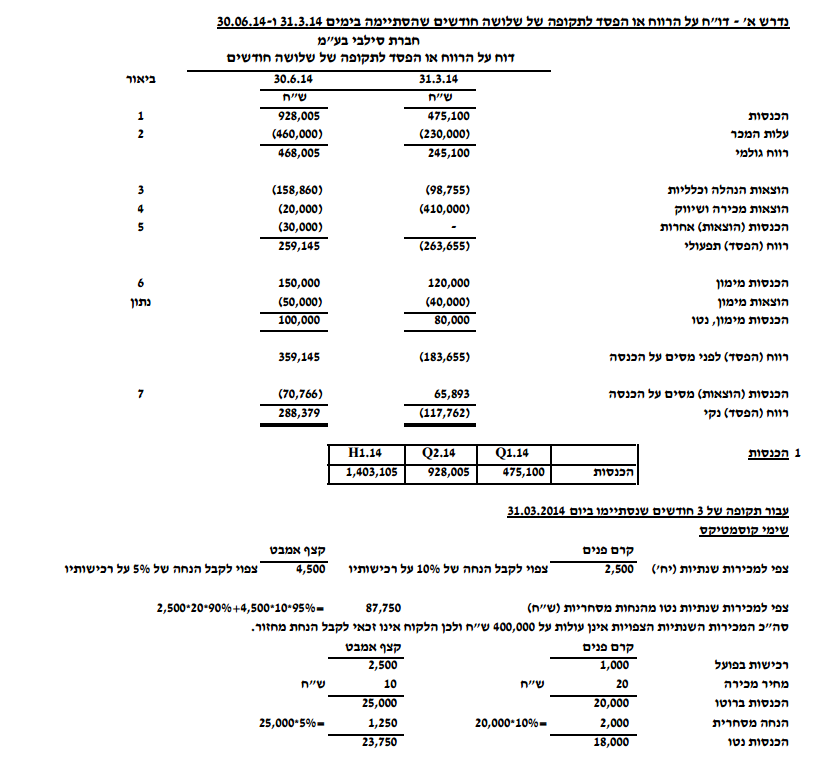

חברת סילבי (להלן – “החברה”) עוסקת בייצור ושיווק סיטונאי של קרמים ומוצרי טיפוח. בשנת 2014 החברה התמקדה בייצור ושיווק של שני מוצרים – קרם פנים וקצף אמבט.

להלן נתונים מתוך הדוח על הרווח או הפסד של החברה לתקופות של 3 חודשים שהסתיימו ביום 31.03.2014 ו-30.06.2014:

| נתון נוסף | תקופה של 3 חודשים שהסתיימה ביום | ||

| 31.03.2014 | 30.06.2014 | ||

| מכירות | א’ | ? | ? |

| עלות המכר | ב’ | ? | ? |

| הוצאות הנהלה וכלליות | ג’, ד’ | 100,000 | 150,000 |

| הוצאות מכירה ושיווק | ה’ | 110,000 | 120,000 |

| הוצאות (הכנסות) אחרות | ו’ | ? | ? |

| הוצאות מימון | – | 40,000 | 50,000 |

| הכנסות מימון | ז’ | (20,000) | (150,000) |

נתונים נוספים:

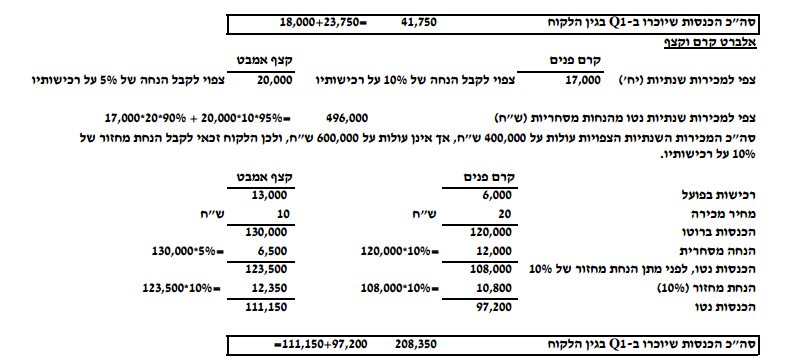

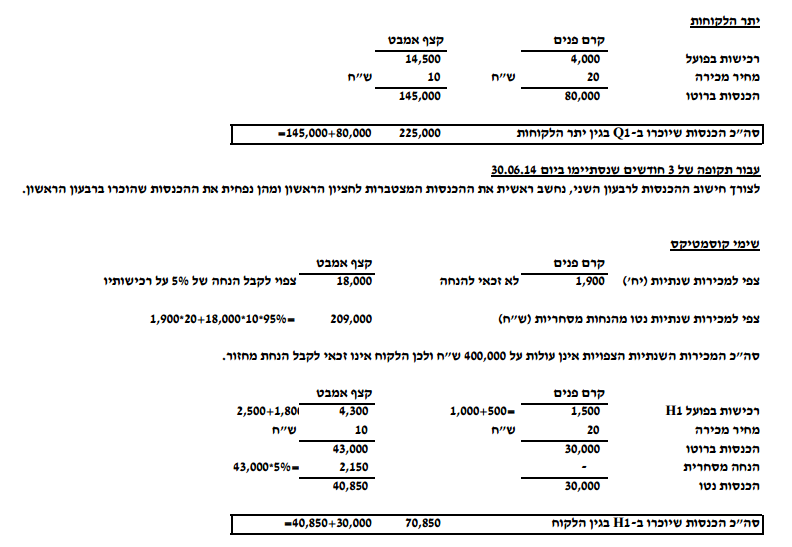

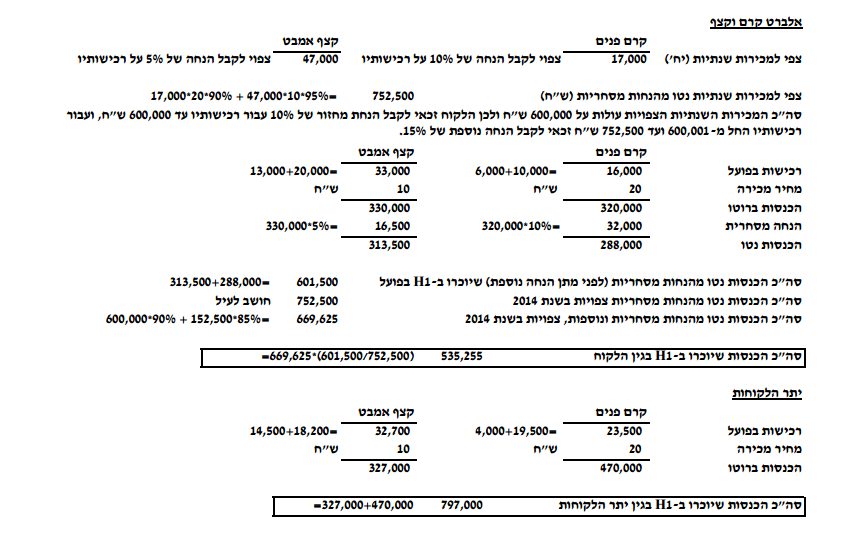

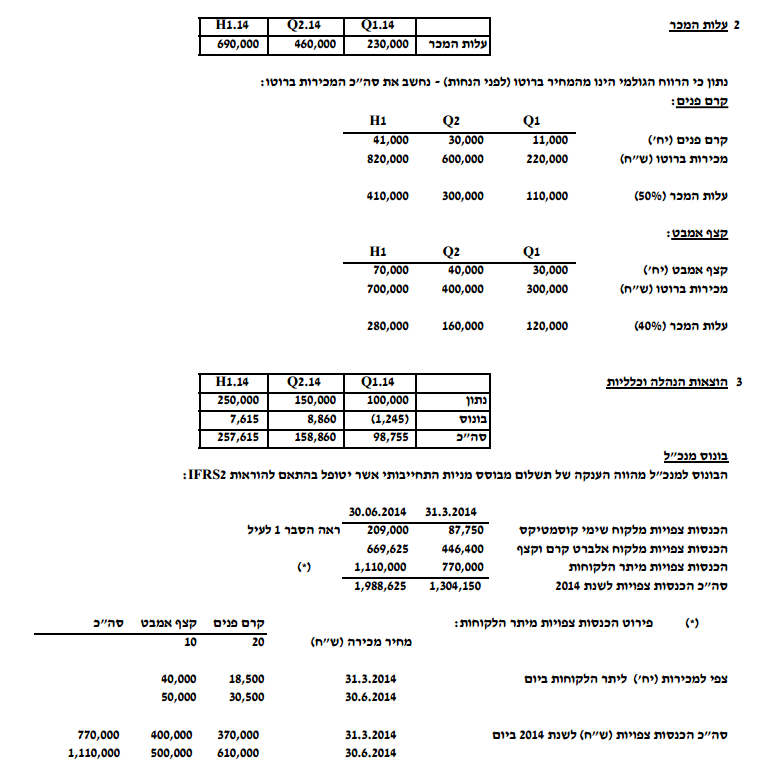

א. במהלך הרבעון הראשון והשני של שנת 2014 מכרה החברה קרם פנים וקצף אמבט כדלקמן (ביחידות):

| Q1/2014 | Q2/2014 | |

| קרם פנים | 11,000 | 30,000 |

| קצף אמבט | 30,000 | 40,000 |

מחיר המכירה ברוטו של קרם פנים וקצף אמבט הינו 20 ש”ח ו-10 ש”ח, ליחידה, בהתאמה.

בשנת 2014, החברה הציעה ללקוחותיה הנחות ומבצעים שונים, בהתחשב בסך המכירות ללקוח באותה שנה, המפורטים להלן:

- בקניה מעל 2,000 יחידות קרם פנים יקבל הלקוח הנחה מסחרית של 10%, למפרע, בגין כל רכישותיו של קרם פנים בשנת 2014.

- בקניה מעל 3,000 יחידות קצף אמבט יקבל הלקוח הנחה מסחרית של 5%, למפרע, בגין כל רכישותיו של קצף אמבט בשנת 2014.

- לקוח אשר רוכש מהחברה בסכום כולל הגבוה מ-400,000 ש”ח נטו מההנחות המסחריות המתוארות בסעיפים 1 ו-2 לעיל, יקבל הנחה נוספת של 10% על כל רכישותיו נטו (להלן – “הנחת מחזור”).

- לקוח אשר רוכש מהחברה בסכום כולל הגבוה מ-600,000 ש”ח נטו מההנחות המסחריות המתוארות בסעיפים 1 ו-2 לעיל, יקבל הנחה נוספת של 15% על סכום רכישותיו נטו אשר עולות על 600,000 ש”ח. (כלומר, לקוח הרוכש בסכום הגבוה מ-600,000 ש”ח יקבל בנוסף להנחות המתוארות בסעיפים 1 ו-2 לעיל, הנחה של 60,000 ש”ח ובנוסף הנחה של 15% על הסכום שעולה על 600,000 ש”ח).

לצרכי מס, ההכנסות וההנחות המסחריות מוכרות באותו אופן בו הן מוכרות בספרים.

להלן פירוט בדבר מכירות החברה (ביחידות) במהלך הרבעון הראשון והשני של שנת 2014 והצפי לסה”כ המכירות השנתיות:

| שם לקוח | מכירות Q1 2014 | צפי לסה”כ מכירות בשנת 2014

נכון ליום 31.3.2014 |

||

| ביחידות | ביחידות | |||

| קרם פנים | קצף אמבט | קרם פנים | קצף אמבט | |

| שימי קוסמטיקס | 1,000 | 2,500 | 2,500 | 4,500 |

| אלברט קרם וקצף | 6,000 | 13,000 | 17,000 | 20,000 |

| שאר הלקוחות (*) | 4,000 | 14,500 | 18,500 | 40,000 |

| שם לקוח | מכירות Q2 2014 | צפי לסה”כ מכירות בשנת 2014

נכון ליום 30.6.2014 |

||

| ביחידות | ביחידות | |||

| קרם פנים | קצף אמבט | קרם פנים | קצף אמבט | |

| שימי קוסמטיקס | 500 | 1,800 | 1,900 | 18,000 |

| אלברט קרם וקצף | 10,000 | 20,000 | 17,000 | 47,000 |

| שאר הלקוחות (*) | 19,500 | 18,200 | 30,500 | 50,000 |

(*) מבין שאר לקוחות החברה, אין לקוחות אשר עמדו ו/או צפויים לעמוד במהלך שנת 2014 בתנאי ההנחות המסחריות והנחות המחזור המתוארות לעיל.

ב. שיעור הרווח הגולמי של החברה במכירת קרם פנים וקצף אמבט הוא 50% ו-60%, בהתאמה (מהמחיר ברוטו לפני הנחות כלשהן).

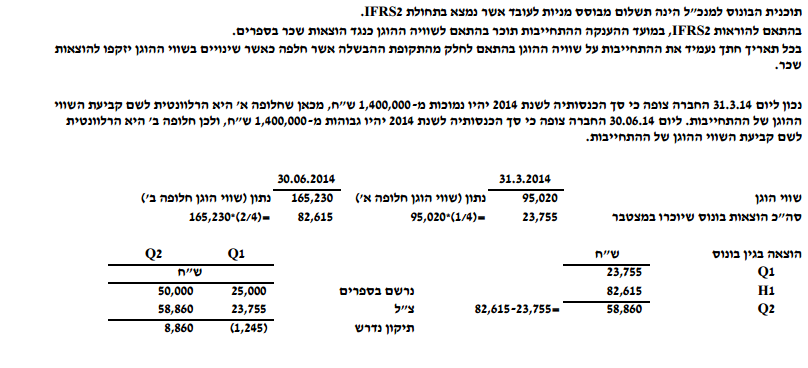

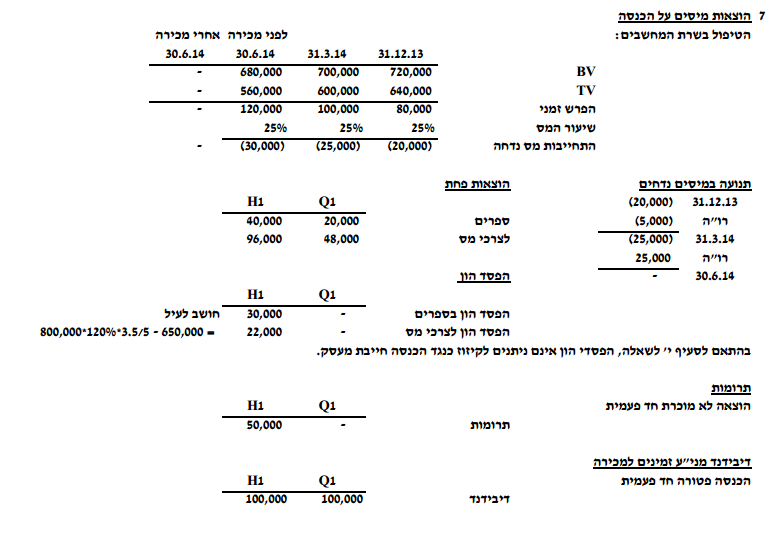

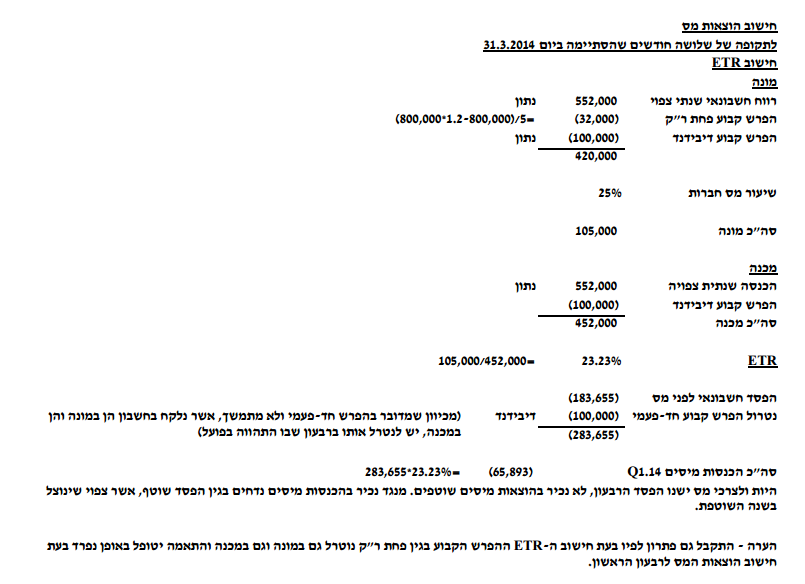

ג. ביום 1.1.2013 רכשה החברה שרת מחשבים בעלות של 800,000 ש”ח אשר אורך חייו השימושיים הינו 10 שנים ממועד רכישתו. השרת מופחת בהתאם לשיטת הקו הישר ללא ערך גרט. הוצאות הפחת האמורות נכללו בדוח על הרווח או הפסד של החברה במסגרת סעיף הוצאות הנהלה וכלליות. לצרכי מס מוכר פחת בשיעור של 120% לתקופה של 5 שנים ממועד הרכישה של השרת.

ד. ביום 1.1.2014 נקבע ע”י ועדת התגמול של החברה כי מנכ”ל החברה יהיה זכאי לתגמול מבוסס מניות בגין שנת 2014 אשר יתבסס על השינוי במחיר המניה של החברה מיום 1.1.2014 ועד ליום 31.12.2014 (ככל שהשינוי חיובי ובתנאי שהמנכ”ל ימשיך לעבוד בחברה עד ליום 31.12.2014). הבונוס יקבע לפי אחד משני מסלולים כדלקמן:

- במידה וסך הכנסות החברה בשנת 2014 (נטו מכלל ההנחות המתוארות בסעיף א לעיל) יהיה נמוך מ- 1,400,000 ₪ : (שינוי במחיר המניה)*1,000 ₪ (להלן: חלופה א’).

- במידה וסך הכנסות החברה בשנת 2014 (נטו מכלל ההנחות המתוארות בסעיף א לעיל) יהיה גבוה מ- 1,400,000 ₪ : (שינוי במחיר המניה)*1,500 ₪ (להלן: חלופה ב’).

להלן נתונים בדבר השווי ההוגן של תכנית הבונוס למנכ”ל (בש”ח):

| חלופה א’ | חלופה ב’ | |

| 1.1.2014 | 70,125 | 105,188 |

| 31.3.2014 | 95,020 | 142,530 |

| 30.06.2014 | 110,153 | 165,230 |

להלן נתונים אודות מחיר המניה של החברה בבורסה לניירות ערך (בש”ח):

| מחיר המניה | |

| 1.1.2014 | 68 |

| 31.3.2014 | 75 |

| 30.06.2014 | 90 |

לימים 31.3.2014 ו-30.06.2014 הנהלת החברה צופה כי מחיר המניה בבורסה ביום 31.12.2014 יעמוד על 100 ו-115 ש”ח, בהתאמה.

ביום ה-31.3.2014 ו-30.06.14 שילמה החברה למנכ”ל מקדמה על חשבון הבונוס השנתי לשנת 2014 בסכום של 25,000 ש”ח ו-50,000 ש”ח, בהתאמה. החברה רשמה סכומים אלו כהוצאה באותם מועדים בהם שילמה למנכ”ל את המקדמות בפועל.

לצרכי מס הוצאות שכר, לרבות בונוסים לעובדים, מוכרות באופן זהה להוראות כללי הדיווח הכספי הבינלאומי (IFRS).

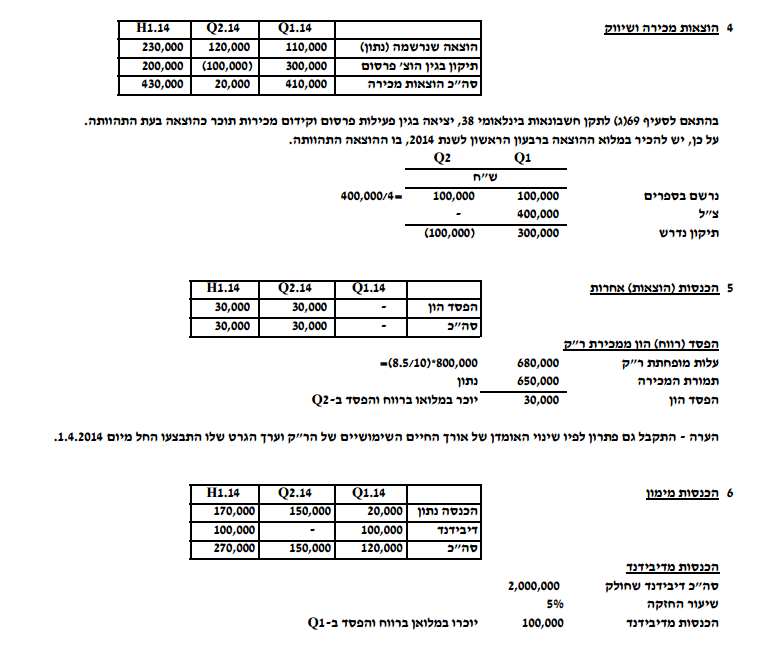

ה. ביום 1.1.2014 החברה השקיעה 400,000 ש”ח, אשר שולמו במזומן באותו מועד, בקמפיין פרסום לקרם הפנים במסגרתו נשלחו קטלוגים בדואר ללקוחות פוטנציאליים. החברה הכירה בהוצאה האמורה באופן אחיד על פני השנה. לצרכי מס, הוצאות פרסום מוכרות על בסיס מזומן.

ו. ביום 30.06.2014 מכרה החברה במפתיע את שרת המחשבים (ראה סעיף ג’ לעיל) תמורת 650,000 ש”ח. ראה/י בנוסף סעיף י’ להלן.

ז. ביום 1.1.2010 רכשה החברה 500 מניות של חברת אירנה (להלן – “אירנה”) המהוות 5% מהון המניות המונפק והנפרע של חברת אירנה לאותו מועד. החברה אינה מתכוונת לממש את השקעתה בחברת אירנה בעתיד הנראה לעין. ביום 31.12.2013 הכריזה אירנה דיבידנד בסכום כולל של 2,000,000 ש”ח לבעלי מניותיה. יום האקס נקבע ליום 28.2.2014 והדיבידנד חולק במזומן ביום 15.4.2014. בימים 31.12.2013, 31.3.2014 ו-30.6.2014 שווי מניית חברת אירנה לא השתנה. החברה טרם נתנה ביטוי בספריה לדיבידנד שהתקבל מחברת אירנה.

ח. ביום 30.6.2014 תרמה החברה 100,000 ש”ח למוסד לנערים במצוקה. החברה רשמה את מלוא ההוצאה במועד זה. לצרכי מס הוצאות בגין תרומות מוכרות בשיעור של 50% מסכום התרומות בלבד.

ט. ליום 31.12.2013 לחברה נצברו הפסדים עסקיים מועברים לצרכי מס בסכום של 20,000 ש”ח. ביום 31.12.2013 החברה צפתה כי מלוא ההפסד ינוצל בעתיד הנראה לעין.

י. הנח/י כי הפסדי הון (שוטפים ומועברים) אינם ניתן לקיזוז כנגד הכנסה חייבת מעסק. בשנת 2014 לא נוצרו לחברה רווחי או הפסדי הון למעט המתואר בסעיף ו’ לעיל. חברת סילבי לא צופה כי תוכל לנצל הפסדי הון מועברים בעתיד הנראה לעין, לאורך כל התקופות המתוארות בשאלה.

יא. שיעור מס חברות החל על החברה הינו 25%, שיעור מס רווח הון 15%.

יב. הכנסות מדיבידנד בין חברות ומכירת ניירות ערך פטורים ממס.

יג. למעט אם נאמר אחרת, החברה אינה צופה למכור נכסים לפני תום אורך חייהם הכלכליים.

יד. בימים 31.3.2014 ו-30.06.2014 צופה החברה כי הרווח החשבונאי שלה לשנת 2014 יהיה 552,000 ש”ח ו-750,000 ש”ח, בהתאמה.

נדרשים:

א. הצג/י את הדוח על הרווח או הפסד של חברת סילבי לתקופות של 3 חודשים שהסתיימו בימים 31.3.2014 ו-30.06.2014.

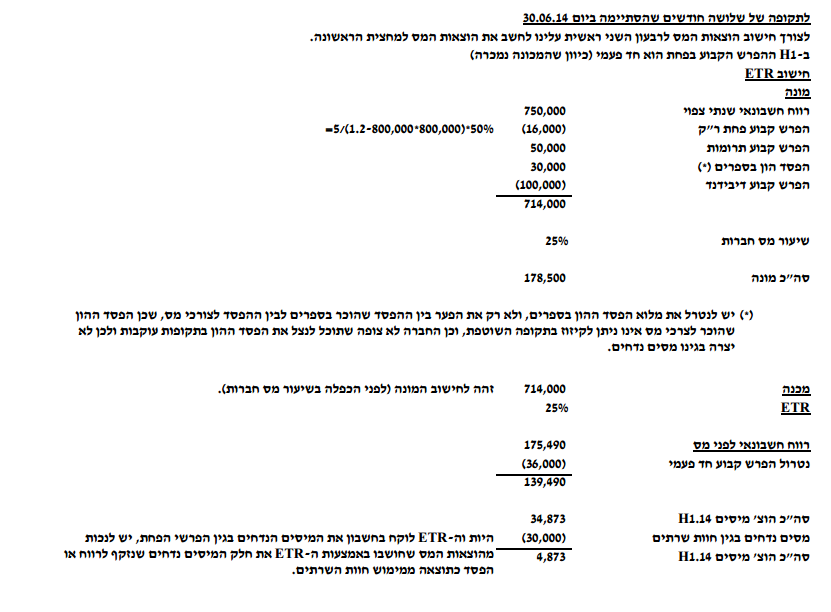

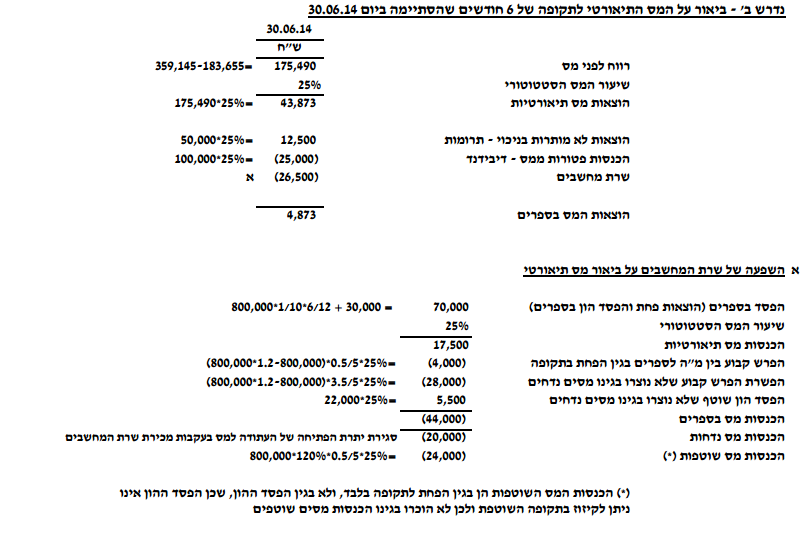

ב. הצג/י את ההתאמה בין הוצאות המס התיאורטיות לפי שיעור המס הסטטוטורי לבין הוצאות המס בדוח על הרווח והפסד של החברה (ביאור מס תיאורטי) לתקופה של 6 חודשים שהסתיימה ביום 30.06.2014.

כל הזכויות שמורות © [אוניברסיטת תל אביב]

פתרון