לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

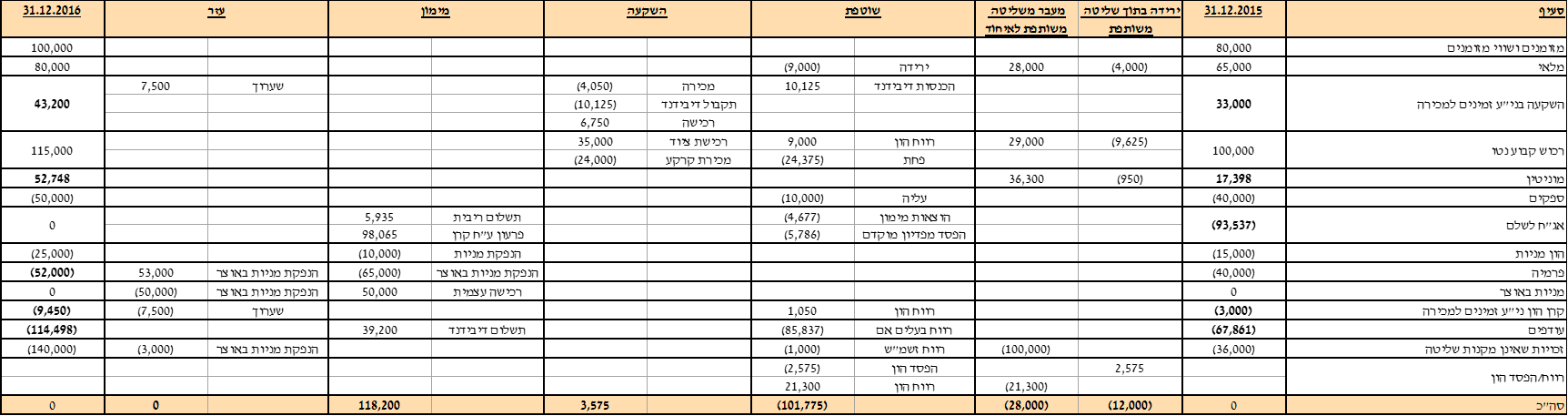

להלן הדוחות המאוחדים על המצב הכספי של חברת אמוץ בע״מ (להלן – ״חברת אמוץ” או “החברה״) לימים 31.12.2015 ו- 31.12.2016:

| סעיף | ביאור | 31.12.2016 | 31.12.2015 |

| מזומנים ושווי מזומנים | 100,000 | 80,000 | |

| מלאי | 80,000 | 65,000 | |

| השקעה בני”ע זמינים למכירה | 3 | ? | ? |

| רכוש קבוע, נטו | 1 | 115,000 | 100,000 |

| מוניטין | 1,2 | ? | ? |

| ספקים | (50,000) | (40,000) | |

| אג”ח לשלם | 2 | – | ? |

| הון מניות 1 ₪ ע.נ. | 4 | (25,000) | (15,000) |

| פרמיה | 2,4 | ? | (40,000) |

| מניות באוצר | 2 | – | – |

| קרן הון ני”ע זמינים למכירה | 3 | ? | ? |

| עודפים | 4 | ? | ? |

| זשמ”ש | (140,000) | (36,000) | |

| — | — |

נתונים נוספים

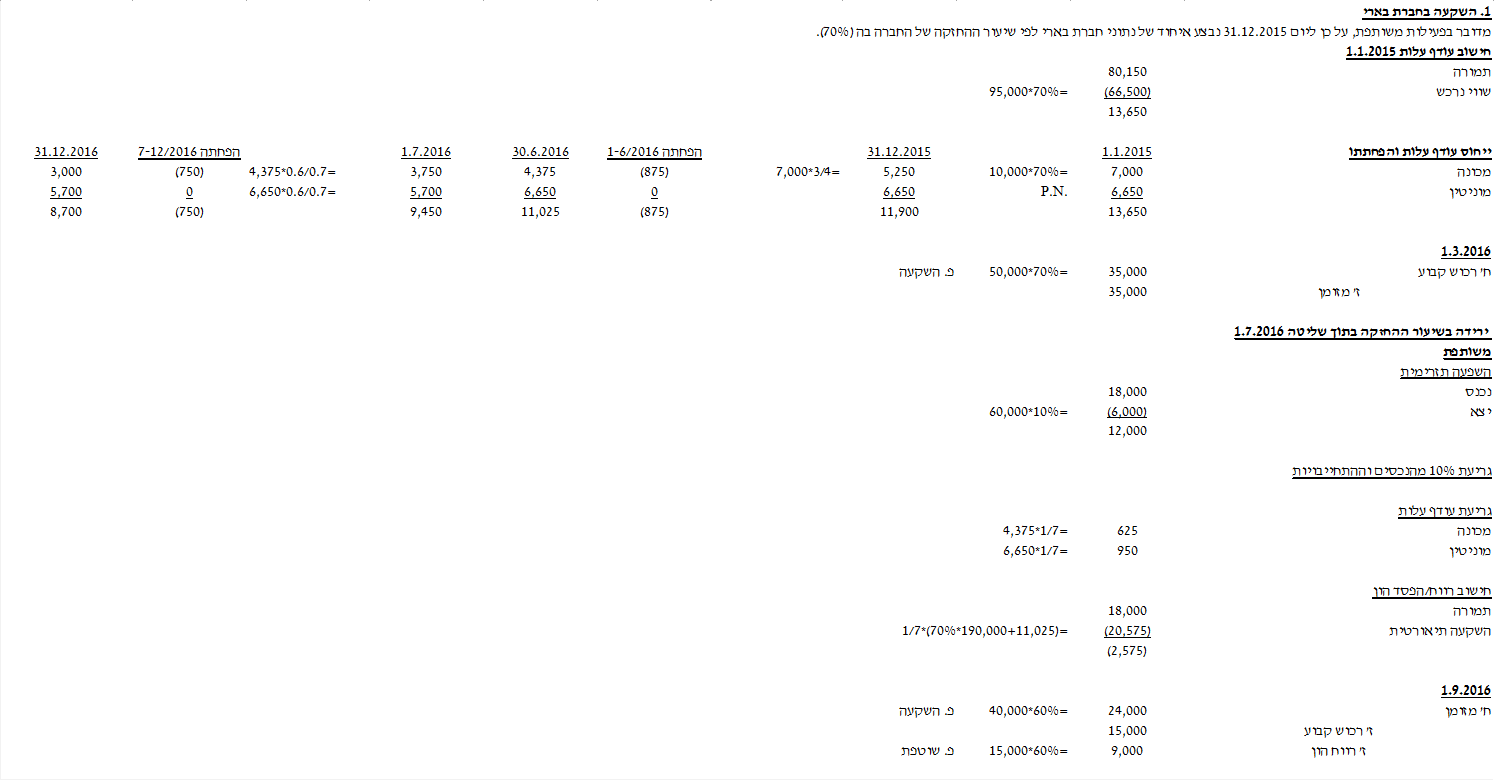

- השקעה בחברת בארי

- ביום1.2015 רכשה חברת אמוץ 70% מהזכויות לנכסים וההתחייבויות של חברת בארי בע”מ (להלן – “חברת בארי“) תמורת 80,150 ש״ח. יתרת הזכויות בחברת בארי מוחזקות על ידי חברת בוזי בע”מ (להלן – “חברת בוזי“). בהתאם להסכם בין בעלי המניות בחברת בארי, כל ההחלטות התפעוליות והפיננסיות בחברת בארי מתקבלות בהסכמה פה אחד. הנח כי מדובר בפעילות משותפת.

- ההון עצמי של חברת בארי ליום1.2015 הסתכם ל- 95,000 ש״ח. באותו מועד בספרי חברת בארי מכונה א׳ ששוויה ההוגן גבוה מערכה הפנקסני ב- 10,000 ש״ח, ויתרת אורך החיים השימושיים שלה הינה 4 שנים.

- ביום3.2016 רכשה חברת בארי ציוד תמורת 50,000 ש”ח.

- ביום7.2016 מכרה חברת אמוץ לחברת בוזי 10% מהזכויות לנכסים והתחייבויות של חברת בארי תמורת 18,000 ש״ח.

- ביום9.2016 מכרה חברת בארי קרקע (רכוש קבוע) תמורת 40,000 ש״ח וברווח הון בסך 15,000 ש״ח.

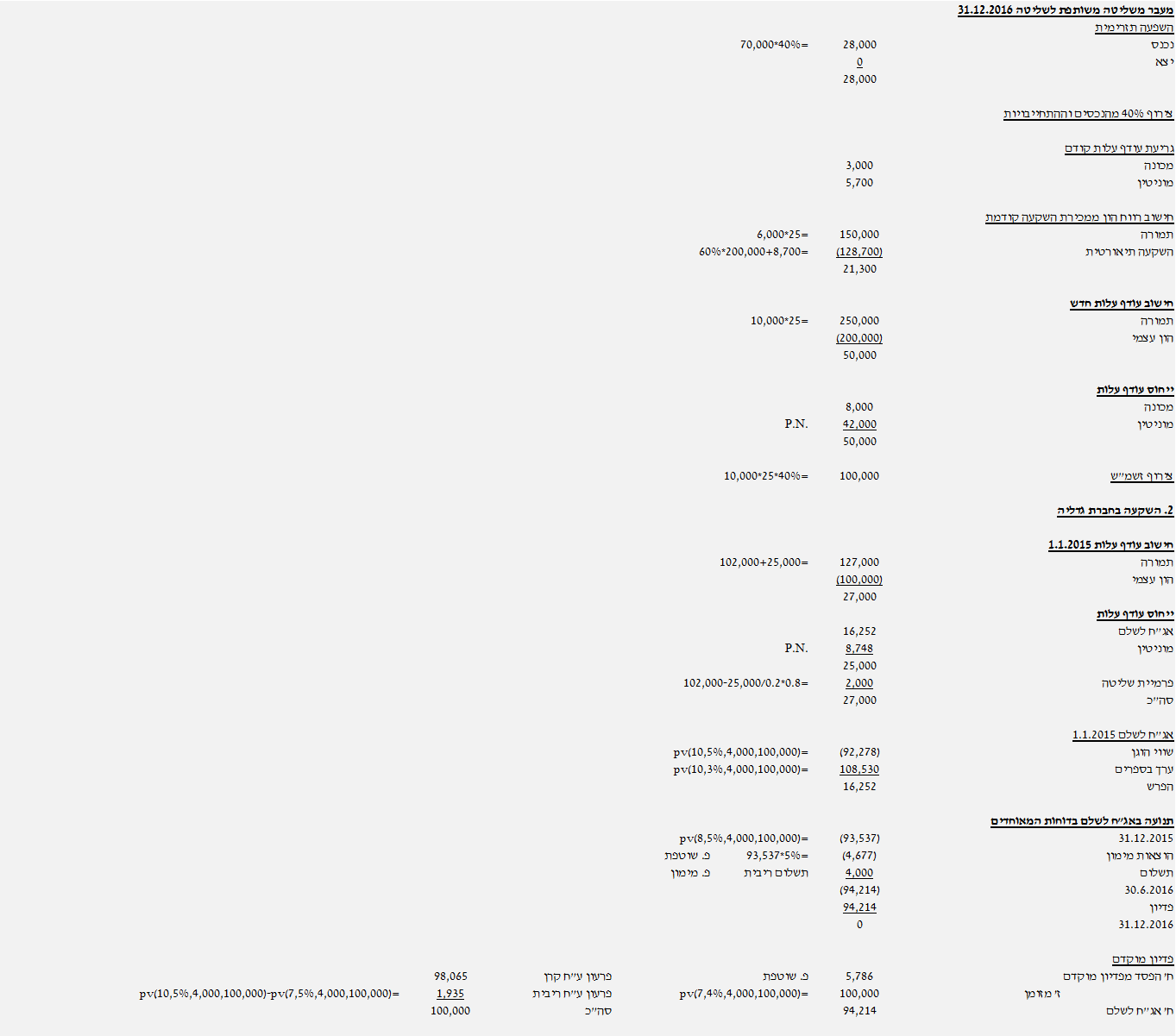

- ביום12.2016 בוטל ההסכם לשליטה משותפת בין בעלי המניות בחברת בארי. מחיר מניה אחת של חברת בארי באותו מועד הינו 25 ש״ח והשווי ההוגן של מכונה א׳ גבוה מערכה הפנקסני ב- 8,000 ש״ח (למען הסר ספק לאחר ביטול ההסכם כאמור לחברת אמוץ זכויות בהון ובהצבעה של בארי).

- להלן הדוחות על המצב הכספי של חברת בארי לימים7.2016 ו– 31.12.2016:

| סעיף | 31.12.2016 | 1.7.2016 |

| מזומנים ושווי מזומנים | 70,000 | 60,000 |

| מלאי | 70,000 | 40,000 |

| רכוש קבוע, נטו | 60,000 | 90,000 |

| הון מניות 1 ₪ ע.נ. | (10,000) | (10,000) |

| עודפים | (190,000) | (180,000) |

| — | — |

- השקעה בחברת גדליה

- ביום1.2015 רכשה חברת אמוץ 80% מהון המניות של חברת גדליה בע”מ (להלן – “חברת גדליה“) תמורת 102,000 ש״ח. השווי ההוגן של הזכויות שאינן מקנות שליטה באותו מועד הינו 25,000 ש״ח. ההון העצמי של חברת גדליה באותו מועד הסתכם ב- 100,000 ש״ח.

- ביום1.2014 חברת גדליה הנפיקה 100,000 ש״ח ע.נ. אגרות חוב. קרן אגרות החוב תיפרע בתשלום אחד בתום 6 שנים. אגרות החוב נושאות ריבית חצי שנתית בשיעור 4% המשולמת ב- 30.6 וב- 31.12 בכל שנה החל מיום 30.6.2014.

- ביום4.2016 חברת גדליה רכשה 2% מהון המניות של חברת אמוץ תמורת 50,000 ש״ח. ביום 31.12.2016 חברת גדליה מכרה את המניות הללו לחיצוניים תמורת 65,000 ש״ח.

- ביום7.2016 חברת אמוץ רכשה 100% מאגרות החוב של חברת גדליה בשווי הוגן.

- ריבית השוק החצי שנתית לאגרות חוב בתנאים זהים לאגרות החוב של חברת גדליה לימים1.2014, 1.1.2015 ו- 1.7.2016 הינה 3%, 5% ו- 4%, בהתאמה.

- השקעה בני”ע זמינים למכירה

- ביום 30.9.2014 החברה רכשה 3,000 מתוך 20,000 מניות של חברת דוד בע”מ (להלן – “חברת דוד“) וסיווגה את ההשקעה לקבוצת ני”ע זמינים למכירה.

- ביום 30.9.2016 מכרה החברה 10% מהשקעתה בחברת דוד תמורת שווי הוגן.

- ביום 30.12.2016 חילקה חברת דוד דיבידנד בסך 75,000 ש”ח לבעלי מניותיה בגין רווחי שנת 2015.

- ביום 31.12.2016 רכשה החברה 500 מניות נוספות של חברת דוד תמורת שווי הוגן.

- להלן נתונים לגבי שווי הוגן מניה אחת של חברת דוד למועדים נבחרים (בש”ח):

| תאריך | שווי הוגן מניה |

| 30.9.2014 | 10 |

| 31.12.2015 | 11 |

| 30.9.2016 | 13.5 |

| 31.12.2016 | 13.5 |

- הון עצמי

- ביום7.2016 חברת אמוץ הכריזה ושילמה דיבידנד לכל בעלי המניות בסך 40,000 ש״ח.

- ביום 31.12.2016 חברת אמוץ הנפיקה מניות נוספות תמורת ערכן הנקוב.

- מדיניות חשבונאית ודיבידנדים ששולמו

- החברה מודדת את הזכויות שאינן מקנות שליטה בכל צירופי העסקים לפי שווי הוגן.

- החברה מציגה דיבידנדים/ריביות שהתקבלו בפעילות השקעה ודיבידנדים/ריביות ששולמו בפעילות מימון.

- התעלם/י מהשפעת המס.

נדרש

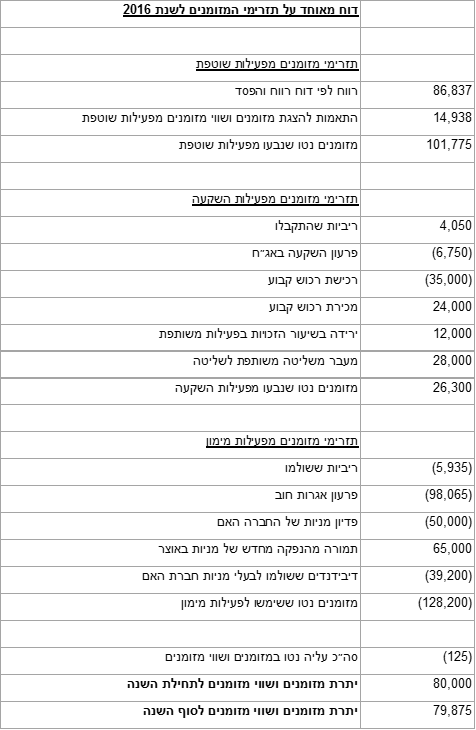

הצג/י נייר עבודה לדוח המאוחד על תזרימי המזומנים של החברה לשנה שהסתיימה ביום 31 בדצמבר 2016. יש להפריד בנייר העבודה בין סעיפי ההון המאוחד.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון