לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת כרמית בע”מ (להלן – “החברה“) פועלת בתחום שיווק מוצרי מערכות מחשוב.

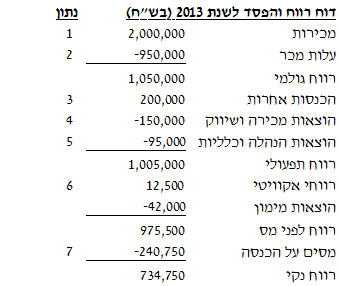

להלן דוח רווח או הפסד לשנת 2013 ודוח על מצב כספי של החברה ליום 31.12.2013:

דוח על המצב הכספי של החברה ליום 31.12.2013 (בש”ח)

| רכוש שוטף |

נתון |

התחייבויות שוטפות |

נתון |

||

| מזומנים |

337,500 |

9 |

ספקים |

61,644 |

12 |

| לקוחות |

219,178 |

10 |

חלות שוטפת של הלוואה לז.א. |

120,000 |

|

| מלאי |

36,000 |

11 |

|||

| רכוש בלתי שוטף | התחייבויות בלתי שוטפות | ||||

| רכוש קבוע |

1,800,000 |

8 |

הלוואה לז.א. |

450,000 |

|

| נדל”ן להשקעה |

1,200,000 |

3 |

|||

| השקעה בחברה כלולה |

112,500 |

6 |

|||

| מסים נדחים |

40,000 |

7 |

הון עצמי |

3,113,534 |

|

|

3,745,178 |

3,745,178 |

נתונים נוספים

-

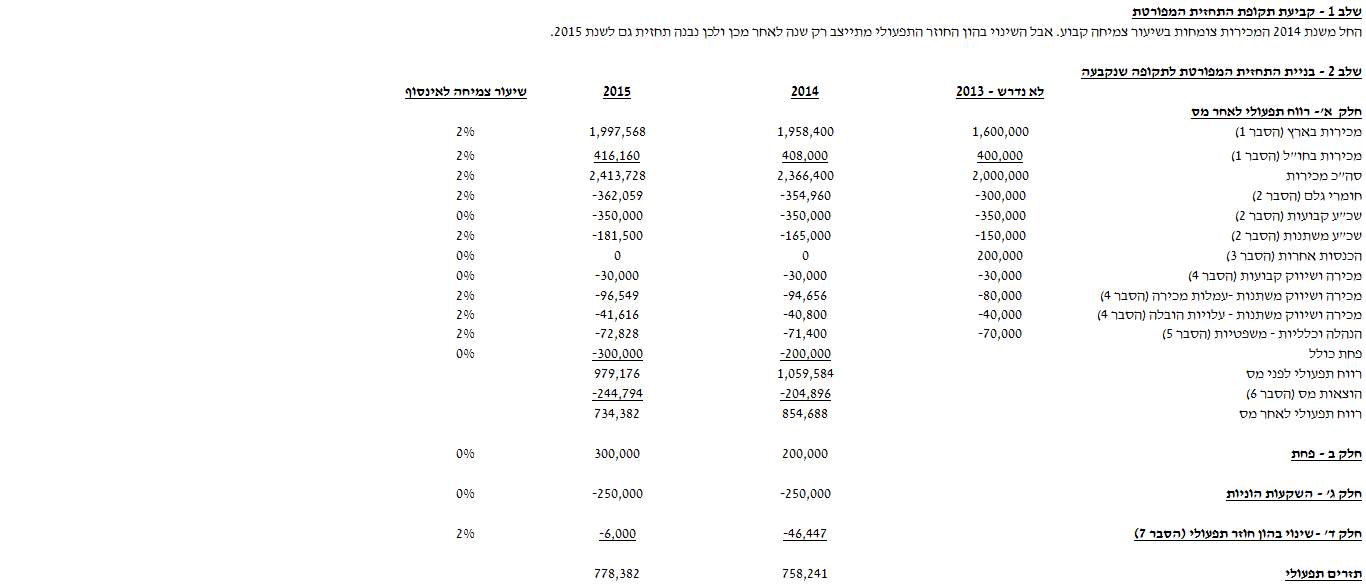

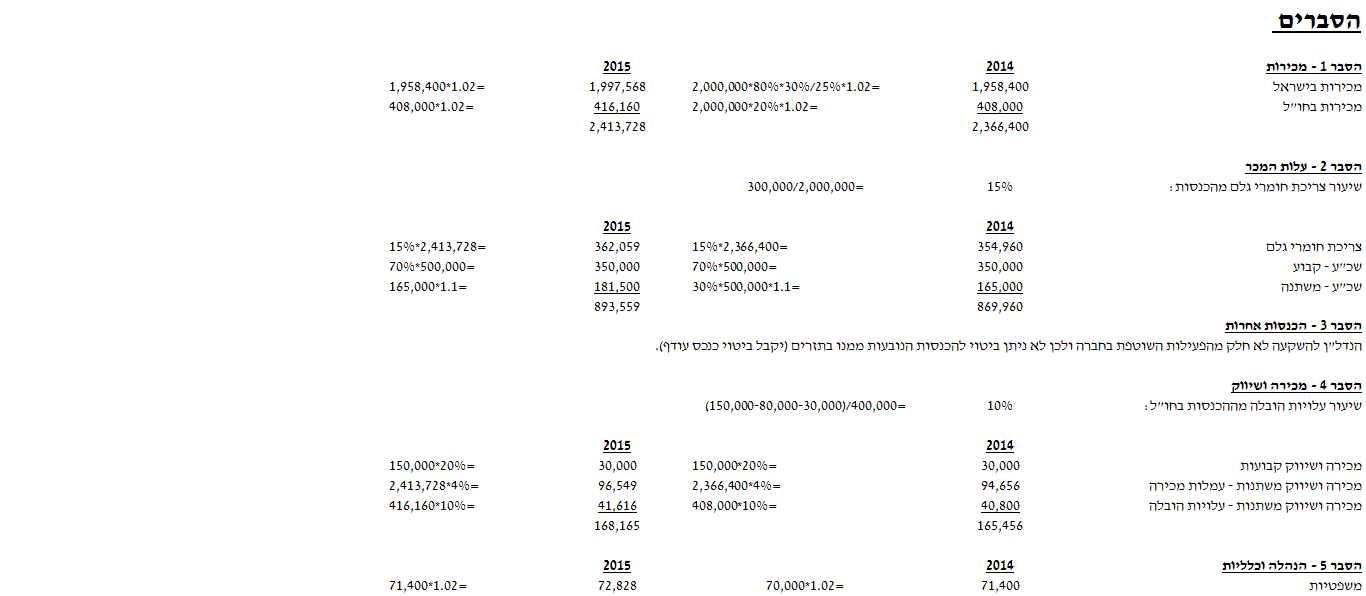

הכנסות ממכירות – החברה פועלת בישראל ובחו”ל. 80% מהמכירות של החברה בשנת 2013 היו בישראל והיתר בחו”ל.

-

מכירות בישראל – נתח השוק של החברה בישראל עמד בשנת 2013 על 25%. החברה מעריכה כי נתח השוק שלה צפוי משנת 2014 ואילך להתייצב על 30% מסך השוק בישראל. כמו כן, ההערכות הן ששוק מערכות המחשוב בישראל צפוי לצמוח בקצב של 2% לשנה החל משנת 2014 ואילך.

-

מכירות בחו”ל – היקף המכירות של החברה בחו”ל צפוי לצמוח בקצב של 2% לשנה החל משנת 2014 ואילך. נתח השוק של החברה לא צפוי להשתנות.

-

-

עלות המכר – להלן הרכב עלות המכירות של החברה לשנת 2013:

ש”ח הערות

צריכת חומרי גלם 300,000 א’

שכר עבודה ונלוות 500,000 ב’

הוצאות פחת 150,000 ג’

950,000

-

הנהלת החברה מעריכה כי שיעור עלות השימוש בחומרים מסך ההכנסות יישאר קבוע במשך השנים וזהה לזה שבשנת 2013.

-

בשנת 2013 מרכיב העלויות המשתנות בהוצאות שכר עבודה ונלוות הינו 30%. העלויות המשתנות צפויות לגדול בקצב של 10% לשנה בכל אחת מהשנים 2014-2015 וב- 2% לשנה החל משנת 2016 ואילך (לא צפוי שינוי בסכום ההוצאות הקבועות).

-

לגבי הוצאות הפחת הכלולות בסעיף זה ראה נתון 8 להלן.

-

-

הכנסות אחרות ונדל”ן להשקעה – לחברה נדל”ן להשקעה שאינו מהווה חלק מפעילותה העסקית השוטפת. הנדל”ן להשקעה מוצג לפי מודל השווי ההוגן. בשנת 2013 20% מההכנסות האחרות נבעו מהתאמות בגין שוויו ההוגן של הנדל”ן להשקעה ויתרת ההכנסות האחרות נבעו מהכנסות מדמי שכירות. החברה צופה כי דמי השכירות בגין הנדל”ן להשקעה יצמחו בקצב שנתי של 2%.

-

הוצאות מכירה ושיווק – בשנת 2013 מרכיב ההוצאות הקבועות בהוצאות מכירה ושיווק הינו 20%. ההוצאות המשתנות מורכבות מעמלות מכירה לסוכני המכירות ומעלות הובלת המוצרים ללקוחות בחו”ל. הסוכנים זכאים לבונוס בשיעור קבוע של 4% מהמכירות בישראל ובחו”ל. עלויות ההובלה הן בשיעור קבוע מהמכירות בחו”ל (לא צפוי שינוי בסכום ההוצאות הקבועות ו/או בשיעור הבונוס מהמכירות ו/או בשיעור עלויות ההובלה מהמכירות).

-

הוצאות הנהלה וכלליות – להלן הרכב הוצאות הנהלה וכלליות של החברה לשנת 2013:

ש”ח הערות

משפטיות 70,000 א’

הוצאות פחת 25,000 ב’

95,000

-

ההוצאות המשפטיות צפויות לגדול בקצב שנתי של 2%.

-

לגבי הוצאות הפחת הכלולות בסעיף זה ראה נתון 8 להלן.

6. השקעה בחברה כלולה – החברה מחזיקה ב-2,500 (25%) מניות רגילות של חברת ברית בע”מ (להלן – “חברת ברית“) הפועלת בענף המזון. ההשקעה מטופלות בדוחות הכספיים לפי שיטת השווי המאזני. ההשקעה בוצעה בתחילת שנת 2013 בעלות של 100,000 ₪ (עלות הרכישה לצרכי מס זהה). חברת ברית נסחרת בבורסה לניירות ערך בתל אביב ומחיר מניה אחת שלה ליום 31.12.2013 הינו 50 ₪. החברה צופה כי רווחי האקוויטי יגדלו בקצב שנתי של 4% לשנה.

7. מסים על ההכנסה

-

שיעור המס החל על החברה הינו 25%.

-

מס הכנסה מודד את הנדל”ן להשקעה לפי מודל העלות.

-

מס הכנסה מכיר ברווח מניירות ערך רק בעת מימושם בפועל.

-

לחברה התהוו בעבר הפסדים משמעותיים לצרכי מס. החברה הכירה ביום 31.12.2013 בנכסי מסים נדחים בסך 60,000 ₪ בגין כל ההפסדים כאמור.

-

המס הנדחה בדוח על המצב הכספי נובע מהנדל”ן להשקעה ומההפסדים להעברה בלבד.

-

למעט אם נאמר אחרת, כל ההוצאות וההכנסות בספרים זהות להכנסות וההוצאות לצרכי מס.

-

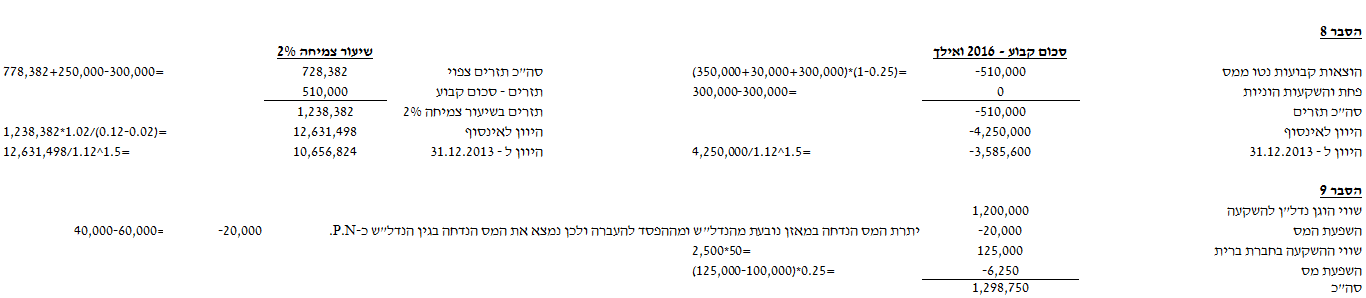

8. פחת והשקעות הוניות – להלן נתונים אודות תכנית ההשקעה והוצאות הפחת הצפויות בגין פריטי רכוש קבוע (הרכוש הקבוע מורכב ממבנים ומכונות המשמשים לפעילות):

-

2014

2015

2016 ואילך

הוצאות פחת

200,000

300,000

300,000

השקעות הוניות

250,000

250,000

300,000

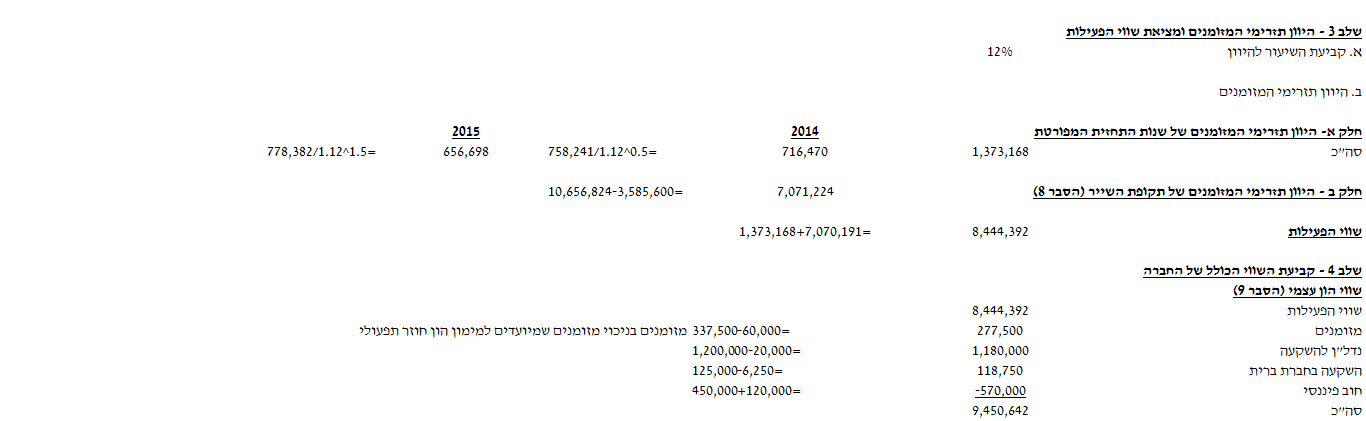

9. מזומנים – הנהלת החברה מעריכה כי בכל שנה היא נדרשת למזומנים לשימוש ההון החוזר התפעולי בשיעור של 3% מסך ההכנסות ממכירות.

10. לקוחות – ממוצע ימי הלקוחות של החברה בשנת 2013 הינו 40 ימים והנהלת החברה צופה כי ממוצע ימי הלקוחות יישאר ללא שינוי בשנים הבאות. לצורך חישוב ימי הלקוחות יש להשתמש ביתרת הלקוחות לסוף שנה, כאשר בשנה יש 365 ימים.

11. מלאי – היקף המלאי המוחזק ע”י החברה בסוף כל שנה מהווה 12% מצריכת חומרי גלם באותה שנה. יחס זה צפוי להישמר גם בעתיד.

12. ספקים – תנאי אשראי הספקים הם שוטף + 60. יתרות הספקים מייצגות 75 ימי אשראי בממוצע (ביחס לעלות החומרים). תקופת האשראי אינה צפויה להשתנות. לצורך חישוב ימי הספקים יש להשתמש ביתרות הספקים לסוף שנה, כאשר בשנה יש 365 ימים.

13. הכנסות והוצאות הכרוכות בזרימת מזומנים מתפלגות באופן אחיד על פני השנה.

14. אלא אם צוין אחרת, ליום 31.12.2013 תאם שווי השוק של ההתחייבויות של החברה את ערכן בספרים.

15. מחיר ההון המשוקלל להיוון תזרימי המזומנים התפעוליים לאחר מס (WACC) הינו 12%. בכוונת החברה לשמור על מנוף פיננסי קבוע.

נדרש

לחשב את שווי החברה ליום 31.12.2013, לפי שיטת הערך הנוכחי של תזרימי המזומנים הצפויים (DCF):

-

יש לבנות תחזית תזרימי מזומנים של החברה לשנים 2014-2015 ולהוונה.

-

יש לחשב את השווי השיורי של החברה – Terminal Value.

-

יש לחשב את השווי התפעולי של החברה – Enterprise Value.

-

יש לחשב את שווי ההון העצמי של החברה.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון