לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

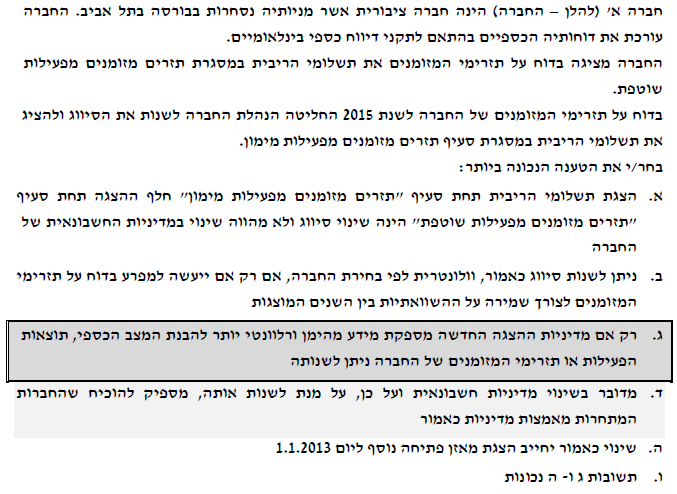

חברה א’ (להלן – החברה) הינה חברה ציבורית אשר מניותיה נסחרות בבורסה בתל אביב. החברה עורכת את דוחותיה הכספיים בהתאם לתקני דיווח כספי בינלאומיים.

החברה מציגה בדוח על תזרימי המזומנים את תשלומי הריבית במסגרת תזרים מזומנים מפעילות שוטפת.

בדוח על תזרימי המזומנים של החברה לשנת 2015 החליטה הנהלת החברה לשנות את הסיווג ולהציג את תשלומי הריבית במסגרת סעיף תזרים מזומנים מפעילות מימון.

בחר/י את הטענה הנכונה ביותר:

א. הצגת תשלומי הריבית תחת סעיף “תזרים מזומנים מפעילות מימון” חלף ההצגה תחת סעיף “תזרים מזומנים מפעילות שוטפת” הינה שינוי סיווג ולא מהווה שינוי במדיניות החשבונאית של החברה

ב. ניתן לשנות סיווג כאמור, וולונטרית לפי בחירת החברה, אם רק אם ייעשה למפרע בדוח על תזרימי המזומנים לצורך שמירה על ההשוואתיות בין השנים המוצגות

ג. רק אם מדיניות ההצגה החדשה מספקת מידע מהימן ורלוונטי יותר להבנת המצב הכספי, תוצאות הפעילות או תזרימי המזומנים של החברה ניתן לשנותה

ד. מדובר בשינוי מדיניות חשבונאית ועל כן, על מנת לשנות אותה, מספיק להוכיח שהחברות המתחרות מאמצות מדיניות כאמור

ה. שינוי כאמור יחייב הצגת מאזן פתיחה נוסף ליום 1.1.2013

ו. תשובות ג ו- ה נכונות

כל הזכויות שמורות © אוניברסיטת תל אביב

פתרון