לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת מגדלי הים התיכון בע”מ (להלן – “החברה“) עוסקת, במישרין ובעקיפין באמצעות חברות המוחזקות על ידה, בייזום והפעלה של בתי דיור מוגן.

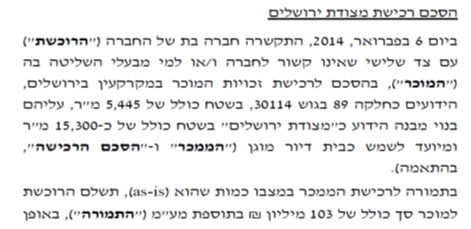

להלן ביאור מתוך תשקיף שפרסמה החברה בחודש פברואר 2014:

ידוע כי הנכס הנרכש נמכר לאחר שהיה חשוף לשוק לאורך פרק זמן משמעותי והמוכר פרסם מכרז למכירת הנכס. החברה צרפה לתשקיף, כמידע נוסף, הערכת שווי לפיה שוויו ההוגן של הנכס למועד הסכם הרכישה עמד על 140 מיליון ₪. מעריך השווי ציין בעבודתו כי הנכס נרכש בסכום נמוך יותר משוויו ההוגן, אולם להערכתו מחיר העסקה אינו משקף את מלוא הפוטנציאל הכלכלי הגלום בנכס כבית דיור מוגן פעיל ומאוכלס. בתי הדיור המוגן מטופלים בדוחותיה הכספיים של החברה כנדל”ן להשקעה על פי מודל השווי ההוגן. החברה מציינת כי מתקיימים בנסיבות העניין גורמים ספציפיים אשר עשויים להסביר את המחיר בו בוצעה העסקה ואשר בעטיים ניתן לטעון שמחיר העסקה אינו מייצג את השווי ההוגן של הנכס.

לעמדת החברה, ניתן להסיק כי המוכר מצוי בקשיים פיננסים משמעותיים ומתקיימים כשלים הקשורים לאופן התנהלותו, וזאת לאור העובדה שבדוחות הכספיים של המוכר לשנת 2012 נכללה הפניית תשומת לב לקיומם של הפסדים ולגרעון בהון החוזר (יצוין כי אין המדובר בהפניה בדבר קיומם של ספקות משמעותיים להמשך קיומה של הישות כעסק חי).

בכוונת החברה לשערך בדוחות הכספיים לרבעון הראשון לשנת 2014 את בית הדיור המוגן ולהציג רווח מעליית ערך בסך של 37 מיליון ₪.

סמן את התשובה הנכונה ביותר מבין האפשרויות הבאות בהתייחס לשאלה האם על החברה להכיר ברווחי שערוך בדוחותיה הכספיים לרבעון ראשון לשנת 2014:

-

העובדה כי הנכס היה חשוף פרק זמן משמעותי בשוק והעדר אינדיקציות נוספות, מצביעים על כך כי לא מתקיימת עילה לחריגה מהמחיר בו העסקה התבצעה ועל כן יהיה זה לא נאות להכיר ברווחי שערוך ברבעון הראשון לשנת 2014.

-

השערוך נאות במקרה האמור, מאחר שהתקיימו נסיבות של מכירה בלחץ מיוחד מצד המוכר, כפי שניתן לראות מעצם הכללת הפניית תשומת לב בדוחות הכספיים של המוכר.

-

החברה יכולה לשערך את הנכס אולם עד גובה של 5% ממחיר העסקה.

-

בתי דיור מוגן כלל אינם יכולים להיות מסווגים כנדל”ן להשקעה, לכן כל הטיפול בו נקטה החברה אינו נאות ונדרש לסווג אותם כרכוש קבוע במודל הערכה מחדש.

-

לעולם לא ניתן לשערך נכס בסמוך לאחר רכישתו, גם בתנאי לחץ מיוחדים של מוכר, על כן, החברה מנועה מלשערך את הנכס בדוחותיה הכספיים לרבעון הראשון לשנת 2014.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט.

פתרון העובדה כי הנכס היה חשוף פרק זמן משמעותי בשוק והעדר אינדיקציות נוספות, מצביעים על כך כי לא מתקיימת עילה לחריגה מהמחיר בו העסקה התבצעה ועל כן יהיה זה לא נאות להכיר ברווחי שערוך ברבעון הראשון לשנת 2014. תפיסת היסוד של IFRS 13 נותנת דגש רב לעסקאות רגילות רלוונטיות בעת קביעת השווי ההוגן של הפריט המוערך. סעיף 58 לתקן מציין כי “…במקרים רבים מחיר העסקה יהיה שווה לשווי ההוגן (לדוגמה, זה עשוי להיות המקרה כאשר במועד העסקה, העסקה לקניית נכס מתרחשת בשוק שבו הנכס יימכר). סעיף 64 לתקן קובע כי “…אם מחיר העסקה הוא שווי הוגן בהכרה לראשונה וטכניקת הערכה שמשתמשת בנתונים שאינם ניתנים לצפייה תשמש למדידת שווי הוגן בתקופות עוקבות, טכניקת הערכה תכויל כך שבהכרה לראשונה התוצאה של טכניקת ההערכה תהיה שווה למחיר העסקה. הכיול מבטיח שטכניקת ההערכה משקפת תנאי שוק נוכחיים…” בהתאם להוראות סעיפים 57-60 ו-ב 4 לתקן, ייתכנו נסיבות שבהן מחיר העסקה לא ישקף את שוויו ההוגן של הנכס כבר במועד רכישתו. במקרה דנן, נסיבות אלו לא מתקיימות, שכן דווקא העובדה שהנכס היה חשוף לשוק לאורך פרק זמן משמעותי מבציעה על כך שהוא לא היה נתון לסד זמנים לחוץ למימוש הנכס. בנוסף, על אף קיומה של הפניית תשומת לב, אין אינדיקציה לכך שבמועד העסקה התקיימו נסיבות מיוחדות של לחץ פיננסי מיוחד מצד המוכר. בנוסף, לא קיימים בנסיבות העניין מאפיינים אחרים המצביעים על כך שהעסקה לא בוצעה בשווי ההוגן (לדוגמה צדדים קשורים ועוד). ראה גם החלטת אכיפה מספר 15-1 של רשות ני”ע.