לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

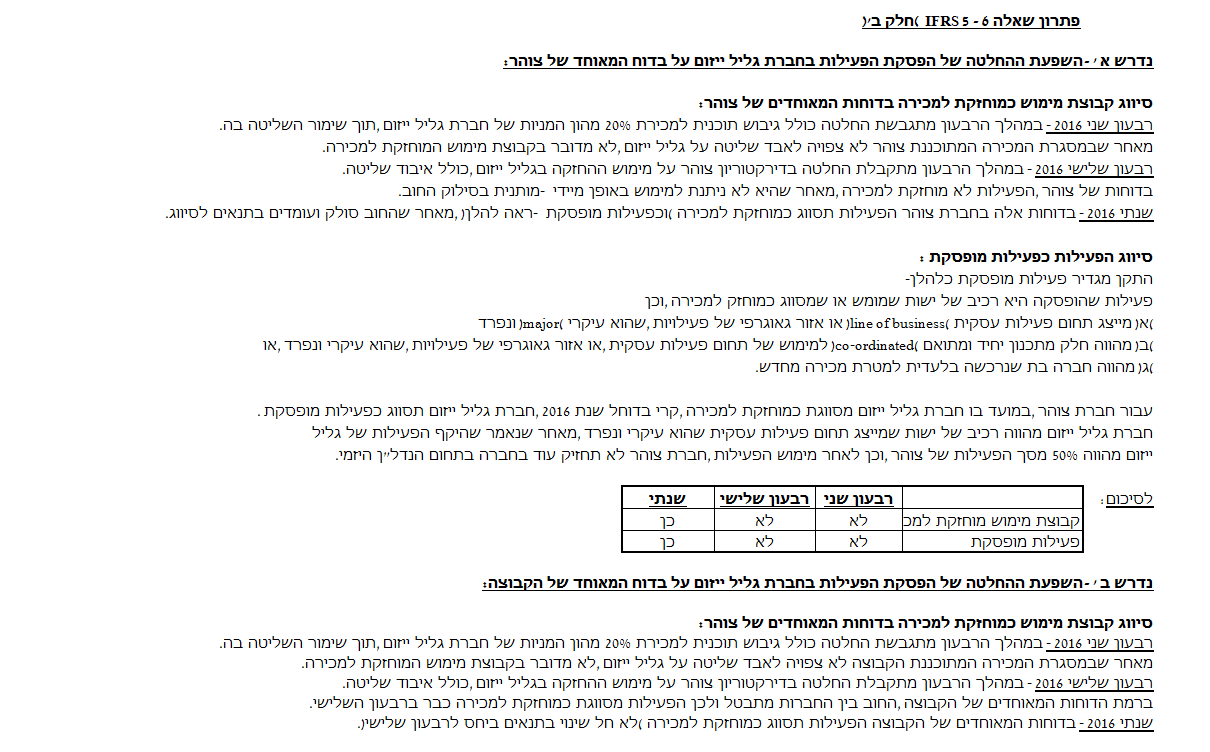

שאלה מספר 6 – 15 נקודות

קבוצת אורנית בע”מ (להלן: “הקבוצה“) הוקמה ביום 1.1.1998 והיא עוסקת בתחומי פעילות מגוונים בישראל באמצעות החברה האם וחברות מוחזקות, כלהלן:

-

חברת אורנית בע”מ (להלן: “אורנית“) – החברה האם. עוסקת במכירת חומרי בניין ובביצוע פרויקטים של תשתיות.

-

חברת גנות בע”מ (להלן: “גנות“) – מוחזקת בשיעור של 100% על ידי אורנית ממועד הקמתה ועוסקת בתחום ייזום דירות למגורים.

-

חברת צוהר בע”מ (להלן: “צוהר“) – מוחזקת בשיעור של 100% על ידי אורנית החל מיום 1.1.14 (“מועד הרכישה“).

-

חברת גליל ייזום בע”מ (להלן: “גליל ייזום“) – מוחזקת ממועד הקמתה ב-1.1.11 בשיעור של 75% על ידי צוהר. גליל ייזום עוסקת בתחום ייזום דירות למגורים.

-

חברת רנדי בע”מ (להלן: “רנדי“) – מוחזקת ממועד הקמתה ב-1.1.12 בשיעור של 100% על ידי צוהר. רנדי עוסקת בתחום מכירת חומרי בניין.

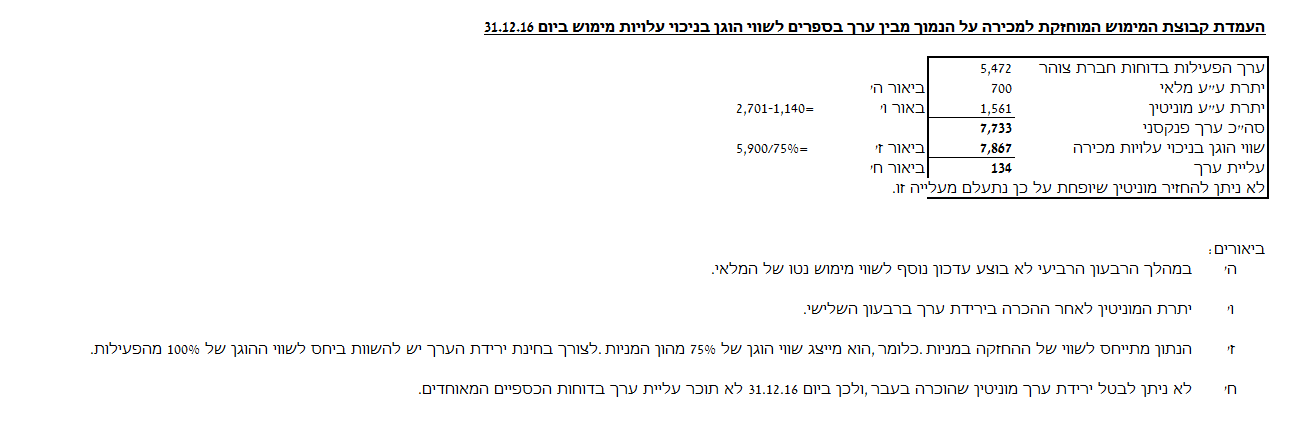

ליום 1.1.14, השווי ההוגן של מלאי קרקעות בגליל ייזום היה גבוה מערכו בספרים בסכום של 1,200 אלפי ש”ח. ליום 1.1.14 הערך בספרי גליל ייזום של מלאי הקרקעות עמד על 4,500 אלפי ש”ח. יתרת עודף העלות שנוצר ברכישת צוהר על ידי אורנית בסך של 5,402 אלפי ש”ח יוחסה למוניטין. זכויות שאינן מקנות שליטה נמדדו לפי שווי הוגן.

כל אחת מהחברות המוחזקות על ידי צוהר (גליל ייזום ורנדי) מהווה יחידה מניבת מזומנים עצמאית, והמוניטין שנוצר ברכישת צוהר על ידי אורנית הוקצה לשתיהן, 50% לגליל ייזום ו-50% לרנדי. היקף הפעילות של גליל ייזום ושל רנדי לא השתנה במהלך השנים 2014-2016.

להלן חלק מביאור מתוך הדוחות הכספיים המאוחדים של צוהר לשנת 2016:

פעילות מופסקת וקבוצת מימוש המסווגת כמוחזקת למכירה

בתחילת חודש מאי 2016 החליטה צוהר למכור 20% מההשקעה בגליל ייזום תוך כוונת שימור שליטה בגליל ייזום ובמהלך החודשים מאי-יוני 2016 ביצעה פעולות שיווק משמעותיות על מנת לאתר רוכש פוטנציאלי. בחודש יולי 2016 החליטה הנהלת צוהר להתמקד בתחום מכירת חומרי בניין בלבד, ומשכך החלה לבחון אפשרות למכירת כלל החזקותיה בגליל יזום.

החל מחודש אוגוסט 2016 החלה צוהר במאמצים למכירת גליל ייזום. מאחר שהמכירה הותנתה בהשלמת פירעון החוב של אורנית לצוהר, רק החל מיום 30 באוקטובר 2016 – המועד בו סולקה יתרת החוב, צפוי ברמת וודאות גבוהה שמכירת גליל ייזום תתבצע תוך 12 חודשים.

בהתאם להחלטה זו, ליום 31 בדצמבר 2016 כללה קבוצת המימוש המוחזקת למכירה (גליל ייזום) נכסים המסווגים למכירה בסך של 33,080 אלפי ש”ח והתחייבויות המסווגות למכירה בסך של 27,608 אלפי ש”ח כמפורט להלן (באלפי ש”ח):

| נכסים: | התחייבויות: | |||

| מזומנים ושווי מזומנים | 5,500 | אשראי לזמן קצר מבנקים | 5,070 | |

| מלאי דירות | 12,750 | ספקים | 7,377 | |

| מלאי קרקעות בלתי שוטף | 4,500 | זכאים אחרים | 5,661 | |

| לקוחות וחייבים אחרים | 7,980 | הלוואות לזמן ארוך מבנקים | 9,500 | |

| רכוש קבוע | 2,350 | |||

| סך נכסים של קבוצות מימוש המסווגות כמוחזקות למכירה |

33,080 |

סך התחייבויות של קבוצות מימוש המסווגות כמוחזקות למכירה | 27,608 |

בנוסף לאמור לעיל, תוצאות הפעילות מוצגות כפעילות מופסקת, על מנת להציג בנפרד את הפעילות המופסקת מהפעילות הנמשכת. מספרי ההשוואה של שנת 2015 ושנת 2014 הוצגו מחדש בדוחות רווח והפסד כלהלן (באלפי ש”ח):

| 2016 | 2015* | 2014* | |

| תוצאות הפעילות המופסקת | |||

| הכנסות ממכירת דירות | 6,990 | 6,450 | 5,700 |

| עלות המכר | (4,788) | (4,418) | (3,933) |

| רווח גולמי | 2,202 | 2,032 | 1,767 |

| מכירה ושיווק | (210) | (180) | (150) |

| הוצאות הנהלה וכלליות | (511) | (470) | (376) |

| רווח תפעולי | 1,481 | 1,382 | 1,241 |

| הוצאות מימון | (550) | (520) | (460) |

| רווח לשנה | 931 | 862 | 781 |

נתונים נוספים

-

לימים 30.6.16 ו-30.9.16, הנכסים נטו בדוחות הכספיים העצמאיים של גליל ייזום הסתכמו לסך של 5,006 אלפי ש”ח ו- 5,239 אלפי ש”ח, בהתאמה.

-

בין השנים 2014-2016 ההחזקה במלאי הקרקעות בגליל ייזום נותרה ללא שינוי. ביום 30 בספטמבר 2016, בעקבות זיהום שהתגלה בקרקעות סמוכות, שווי המימוש נטו של מלאי הקרקעות ירד לראשונה, והוא הסתכם לסך של 5,200 אלפי ש”ח. שווי המימוש נטו של מלאי הקרקעות לא השתנה עד ליום 31.12.16.

-

השווי ההוגן בניכוי עלויות מכירה של ההחזקה של צוהר (75%) בגליל ייזום לימים 30.6.16, 30.9.16 ו- 31.12.16 הינו 5,870 אלפי ש”ח, 5,625 אלפי ש”ח ו-5,900 אלפי ש”ח, בהתאמה.

-

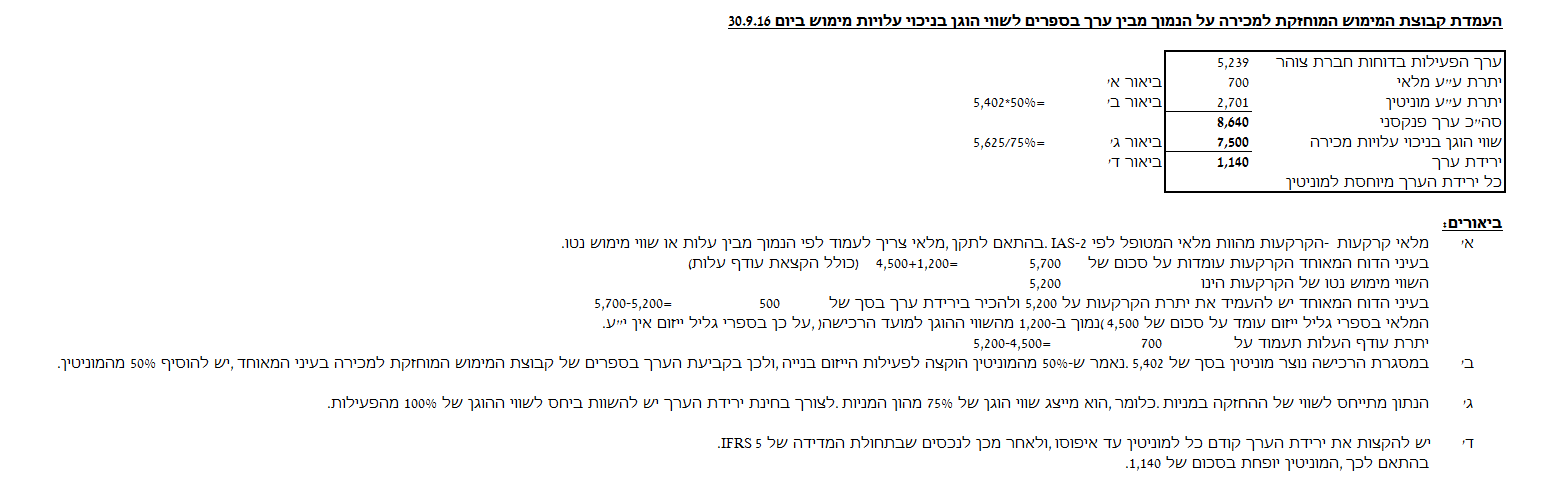

הרווח של אורנית, צוהר, גנות ורנדי בהתאם לדוחותיהן הכספיים הנפרדים/עצמאיים לפי העניין, לשנת 2016 הסתכם לסך של 2,185 אלפי ש”ח, 1,000 אלפי ש”ח, 2,573 אלפי ש”ח ו-1,012 אלפי ש”ח, בהתאמה.

-

למעט אם נאמר אחרת, הרווחים בכל אחת מחברות מתפלגים באופן אחיד על פני השנה.

-

למעט אם נאמר אחרת בשאלה, בשנת 2016 לא בוצעו עסקאות בין חברות הקבוצה ואין עודפי עלות נוספים בגין החברות המוחזקות (כלומר, הרווח בדוחות הנפרדים/העצמאיים זהה לתרומה לדוח המאוחד).

-

החברות טיפלו בהשקעות בחברות בנות בדוחותיהן הכספיים הנפרדים לפי עלות.

-

יש להתעלם מהשפעת מס.

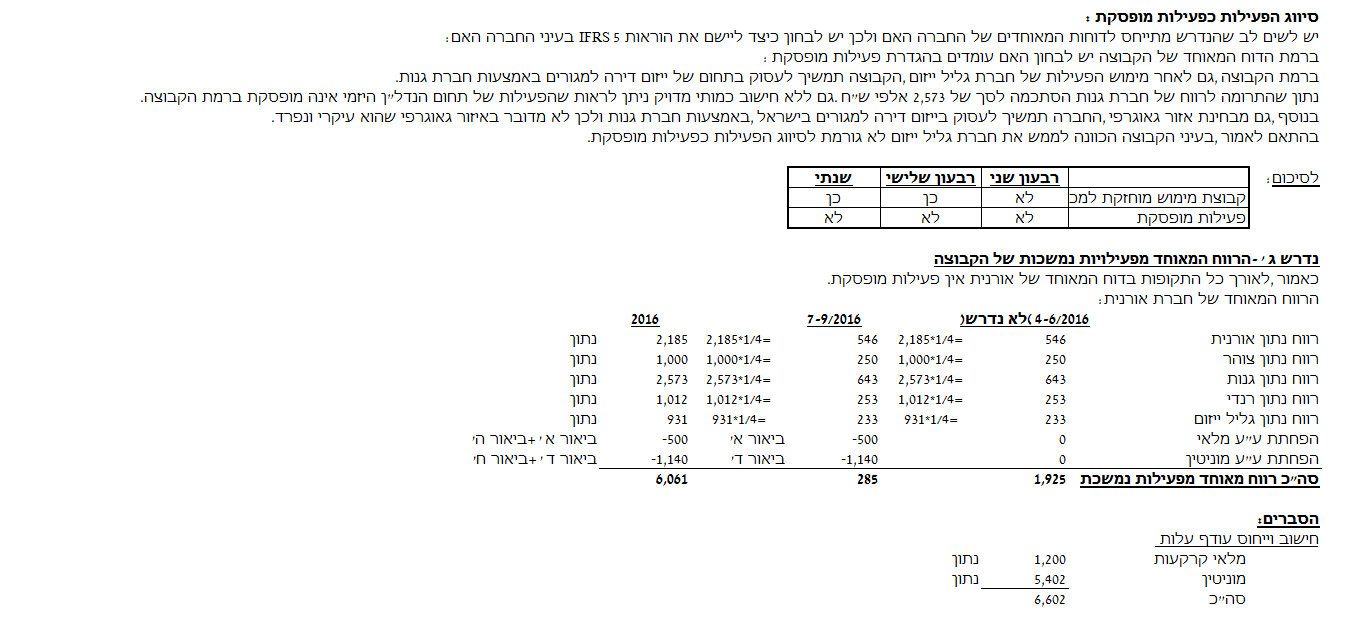

נדרש

-

נתח את ההשלכות האיכותיות (ללא צורך בהצגת חישובים) של הכוונה לממש את גליל ייזום והפסקת פעילותה בכל אחד מהדוחות הכספיים המאוחדים של צוהר

לרבעון השני 2016, לרבעון השלישי 2016 ולשנת 2016, בהתאם להוראות תקן דיווח כספי בינלאומי 5 (IFRS 5). יש לנתח את העמידה בהגדרות קבוצת מימוש ופעילות מופסקת בכל אחד מהמועדים המצוינים לעיל.

-

נתח את ההשלכות האיכותיות (ללא צורך בהצגת חישובים) של הכוונה לממש את גליל ייזום והפסקת פעילותה בכל אחד מהדוחות הכספיים המאוחדים של הקבוצה

לרבעון השני 2016, לרבעון השלישי 2016 ולשנת 2016, בהתאם להוראות תקן דיווח כספי בינלאומי 5 (IFRS 5). יש לנתח העמידה בהגדרות קבוצת מימוש ופעילות מופסקת בכל אחד מהמועדים המצוינים לעיל.

-

מהו הרווח הנקי מפעילויות נמשכות בדוחות הכספיים המאוחדים של הקבוצה לתקופה של 3 חודשים שהסתיימו ביום 30.9.16 ולשנת 2016. אין צורך לפצל את הרווח המאוחד בין בעלים לבין זכויות שאינן מקנות שליטה.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט.

פתרון