לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

הועדה הבינלאומית מכירה בעובדה כי במספר מועט של מקרים עלולה להיות סתירה בין הוראות המסגרת המושגית לדיווח הכספי (להלן: “המסגרת המושגית”) לבין הוראות תקני הדיווח הכספי הבינלאומיים. במקרים של סתירה יגברו הדרישות של תקן הדיווח הכספי הבינלאומי על אלה של המסגרת המושגית.

לפניכם ארבעה היגדים המתייחסים לסתירות אפשריות או חוסר הקבלה בין הוראות תקני הדיווח הכספי הבינלאומי לבין המסגרת המושגית:

| 1. |

הטיפול החשבונאי החלופי שנקבע בתקן חשבונאות בינלאומי 20, הטיפול החשבונאי במענקים ממשלתיים וגילוי לגבי סיוע ממשלתי, לפיו ניתן להציג מענק ממשלתי בדוח על המצב הכספי כהכנסה נדחית בגין המענק עומד בסתירה להגדרת התחייבות כפי שהוגדרה במסגרת המושגית. |

| 2. |

בהתאם לתקן חשבונאות בינלאומי 32, מכשירים פיננסיים: הצגה (להלן: “IAS 32“), מכשירים בני מכר (puttable instrument) אשר להם כל המאפיינים המפורטים בסעיף 16א ל- IAS 32 ומקיימים את התנאים של סעיף 16ב ל- IAS 32 מסווגים כמכשיר הוני וזאת כחריג להגדרת התחייבות פיננסית. לעומת זאת, בהתאם למסגרת המושגית, מכשירים בני מכר אלה אינם מקיימים את הגדרת התחייבות ולפיכך היו מסווגים בהתאם למסגרת המושגית מלכתחילה להון. |

| 3. |

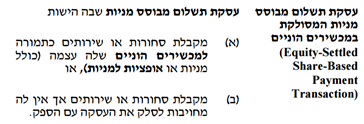

הגידול בהון הנובע מעסקאות תשלום מבוסס מניות המסולקות במכשירים הוניים של הישות כאשר כמות המכשירים ההוניים המוענקים לעובדיה משתנה עומד בסתירה להגדרת ההון במסגרת המושגית. |

| 4. |

המסגרת המושגית אינה כוללת הנחיה או הוראה כלשהי הדורשת הצגת יחסים פיננסיים במסגרת הדוחות הכספיים של החברה ובכלל זה אין בה דרישה להצגת היחס הפיננסי הקרוי רווח למניה, אשר נדרש להציגו במסגרת הדוח על הרווח הכולל בהתאם להוראות תקן חשבונאות בינלאומי 33, רווח למניה. |

סמנו את התשובה הנכונה:

א. רק היגדים 1 ו- 4 נכונים.

ב. רק היגדים 1 ו- 2 נכונים.

ג. רק היגדים 2 ו- 3 נכונים.

ד. רק היגד 2 נכון.

ה. רק היגדים 1, 3 ו-4 נכונים.

כל הזכויות שמורות © מועצת רואי חשבון

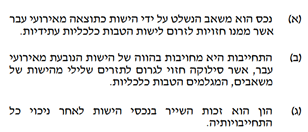

פתרון התשובה הנכונה היא: רק היגדים 1 ו- 4 נכונים. היגד 1: נכון. ראה סעיף 4.4 (ב) למסגרת המושגית לדיווח הכספי (להלן: “המסגרת המושגית”): ההכנסה הנדחית מוצגת במסגרת ההתחייבויות בדוח על המצב הכספי, אך אינה כרוכה בהקרבת משאבים המגלמים הטבות כלכליות ולכן אינה עומדת בהגדרת התחייבות בהתאם למסגרת המושגית. היגד 2: לא נכון. ראה סעיף 11 לתקן חשבונאות בינלאומי 32, מכשירים פיננסיים: הצגה (להלן: “IAS 32“), (הגדרת מכשיר בר מכר). כמו כן, ראה סעיף 16א ל- IAS 32. הרישא של המשפט נכון בהתאם לסעיף 16א ל- IAS 32. למרות כל המאפיינים הנ”ל עדיין קיימת מחויבות להעברת משאבים במקרה של דרישה ולפיכך מתקיימת ההגדרה של התחייבות כפי שהובאה במסגרת המושגית. ולכן, לא נכון לומר כי מכשירים בני מכר אלה מלכתחילה אינם מקיימים את הגדרת התחייבות בהתאם למסגרת המושגית ולפיכך היו מסווגים מלכתחילה להון. היגד 3: לא נכון. ראה הגדרת ‘עסקת תשלום מבוסס מניות המסולקת במכשירים הוניים’ בהתאם לתקן דיווח כספי בינלאומי 2, תשלום מבוסס מניות: ראה הגדרת הון בהתאם לסעיף 4.4 למסגרת המושגית: דהיינו, עסקאות תשלום מבוסס מניות המסולקות במכשירים הוניים של הישות (גם אם כמות המכשירים ההוניים המוענקים לעובדיה משתנה) מהווה עסקה הונית גם בהתאם למסגרת המושגית. וזאת משום שאין לישות מחויבות אשר סילוקה חזוי לגרום לתזרים שלילי של משאבים המהווים הטבות כלכליות. ולפיכך, הגידול בהון הנובע מעסקאות תשלום מבוסס מניות אלה אינו עומד בסתירה להגדרת ההון במסגרת המושגית. היגד 4: נכון. המסגרת המושגית אינה כוללת הנחיה או הוראה כלשהי הדורשת הצגת יחסים פיננסיים כלשהם במסגרת הדוחות הכספיים של החברה ובכלל זה אין בה דרישה להצגת היחס הפיננסי הקרוי רווח למניה.