לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

רכישות ומכירות

-

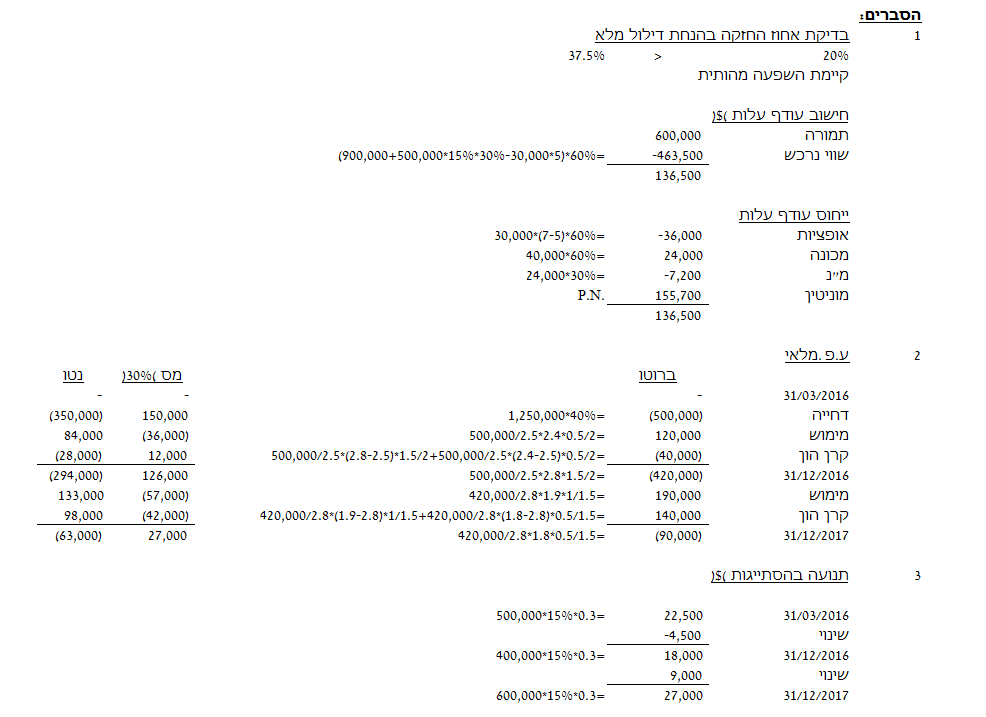

ביום 31.3.16 רכשה חברת הארווי בע”מ (“החברה” או “הארווי“) 60% (60,000 מניות) מהון המניות של חברת מייק בע”מ (להלן – “מייק“) תמורת 600,000 דולר. מייק נסחרת בנאסד”ק ומטבע פעילותה הינו דולר. הונה העצמי של מייק ליום 31.3.16 הינו 900,000 דולר (ראה גם סעיף הסתייגות להלן). למועד הרכישה תאם שווים ההוגן של הנכסים וההתחייבויות של מייק את ערכם בספרים למעט מכונה אשר שוויה ההוגן גבוה מערכה בספרים ב- 40,000 דולר. יתרת אורך חיי המכונה ליום 31.3.16 הינה 4 שנים. שיטת הפחת – קו ישר.

-

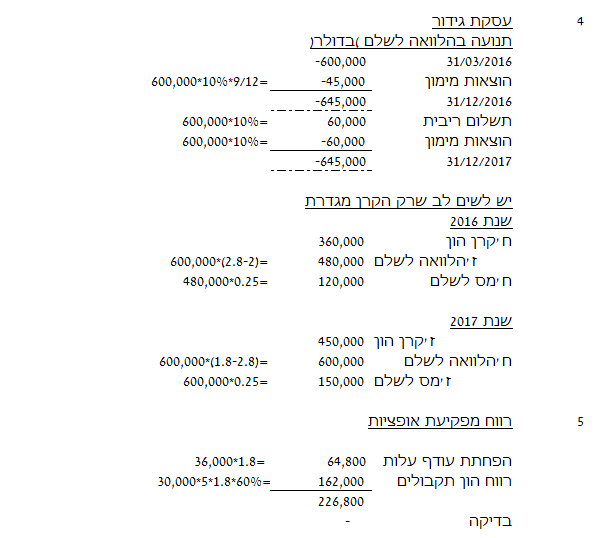

ביום 31.12.15 הנפיקה מייק 30,000 כתבי אופציה תמורת 5 דולר לכל כתב אופציה (הארווי לא השתתפה בהנפקה). כל כתב אופציה ניתן למימוש לשתי מניות רגילות תמורת תוספת מימוש לא צמודה בסך של 4 דולר למניה עד ליום 31.12.17. השווי ההוגן של כל כתב אופציה ליום 31.3.16 הינו 7 דולר. החברה לא השתתפה בהנפקה של מייק. ביום 31.12.17 פקעו כתבי האופציות מבלי שמומשו. מחיר מניית מייק ליום 31.12.17 הינה 3.9 דולר. יש להניח כי ליום 31.12.17 הסכום בר ההשבה של ההשקעה של החברה במייק גבוה מערכה הפנקסני של ההשקעה לאותו מועד.

הסתייגות

רואי החשבון של מייק כללו בחוות דעתם ובדוח סקירתם לדוחותיה הכספיים של מייק לימים 31.3.16, 31.12.16 ו-31.12.17 הסתייגות בגין אי הכרה במסים נדחים על ההפרשה לחובות מסופקים כנדרש בהתאם לכללי חשבונאות מקובלים. לימים 31.3.16, 31.12.16 ו- 31.12.17 יתרת הלקוחות ברוטו בדוחות הכספיים של מייק עמדה על 500,000 דולר, 400,000 דולר ו- 600,000 דולר בהתאמה. מדיניות החברה הינה ליצור יתרת הפרשה לחובות מסופקים בשיעור של 15% מיתרת הלקוחות ברוטו. רשויות המס מכירות בהוצאות בגין חובות מסופקים רק בעת הפיכתם לחובות אבודים.

עסקת גידור

לצורך מימון הרכישה וגידור ההשקעה במייק נטלה החברה ביום 31.3.16 הלוואה בסך של 600,000 דולר. קרן ההלוואה עומדת לפירעון בתום 6 שנים ונושאת ריבית שנתית בשיעור של 10% המשולמת ביום 31.3 של כל שנה החל מיום 31.3.17. ההלוואה שימשה במלואה למימון רכישת ההשקעה במייק. לשם הפשטות יש להניח צבירת ריבית בקו ישר לתקופות קצרות משנה.

עסקאות פנימיות

ביום 30.6.16 מכרה החברה למייק מלאי תמורת 1,250,000 ₪. שיעור הרווח הגולמי בעסקה הינו 40%. המלאי מומש לחיצוניים במשך שנתיים מיום 30.6.16 (מכירת המלאי התפלגה באופן שווה על פני התקופה).

נתונים נוספים

-

הארווי הינה חברה ישראלית שמטבע פעילותה הינו ש”ח.

-

הרווח הנקי של מייק לשנים 2015, 2016 ו- 2017 הסתכם לסך של 350,000 דולר, 400,000 דולר ו- 450,000 דולר בהתאמה. יש להניח שכל ההכנסות וההוצאות התפלגו באופן שווה על פני השנה.

-

מייק חילקה דיבידנד לבעלי מניותיה ביום 30.6 של כל אחת מהשנים 2015-2017 בשיעור של 15% מהרווח הנקי של השנה הקודמת (יש להניח כי מייק חילקה דיבידנד מהרווח הנקי לפני תיקון ההסתייגות).

-

שיעור מס חברות שחל על החברה ועל מייק הינו 25% ו- 30% בהתאמה. שיעור מס רווח הון שחל על שתי החברות הינו 20%.

-

יש להניח כי החברה לא נוהגת להכיר במסים נדחים במסגרת ייחוס עודפי עלות לכתבי אופציות למניות שהונפקו על ידי חברות כלולות.

-

להלן נתונים לגבי שע”ח שקל-דולר למועדים מסוימים:

|

תאריך |

ש”ח ל- 1 דולר |

|

31.3.16 |

2 |

|

30.6.16 |

2.5 |

|

30.9.16 |

2.7 |

|

31.12.16/1.1.17 |

2.8 |

|

30.6.17 |

2 |

|

31.12.17 |

1.8 |

|

ממוצע 31.12.16 – 31.3.16 |

2.3 |

|

ממוצע 31.12.16 – 30.6.16 |

2.4 |

|

ממוצע 2017 |

1.9 |

נדרש

-

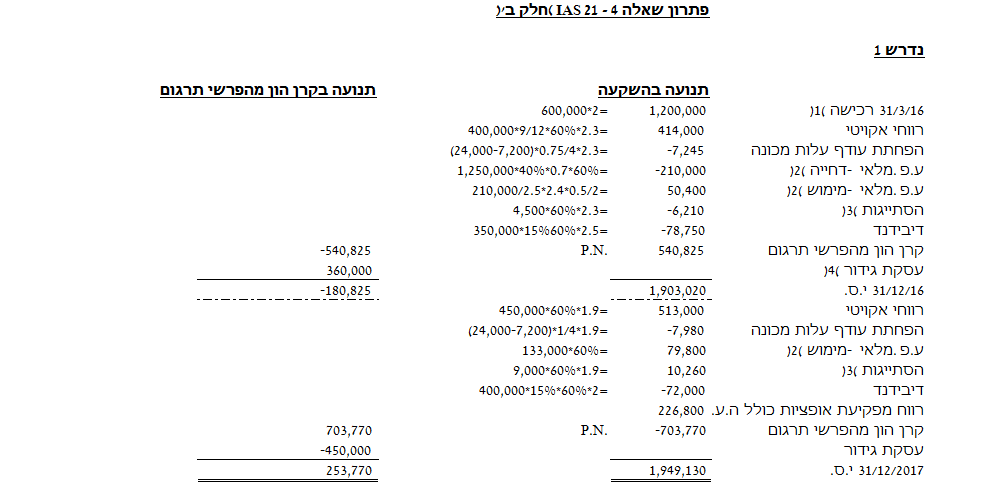

להציג תנועה בחשבון ההשקעה של החברה במייק לשנים 2016-2017.

-

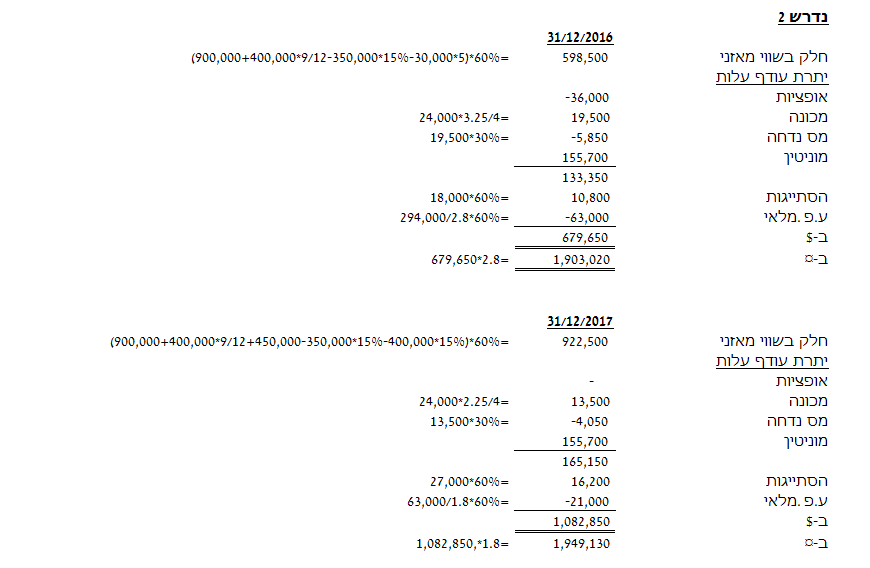

לפרט את הרכב חשבון ההשקעה של החברה במייק לימים 31.12.16 ו- 31.12.17.

-

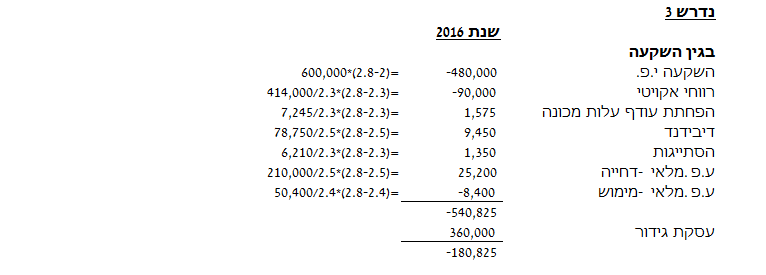

לפרט ולנתח את הרכב קרן הון מהפרשי תרגום שתיכלל בדוחות הכספיים של החברה לשנת 2016 בלבד.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט.

פתרון