לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת שבן הובלת כימיקלים בע”מ (להלן – “החברה”) עוסקת בשינוע כימיקלים ברחבי הארץ. מטבע הפעילות של החברה הינו ש”ח.

השקעה בחברת צור תעשיות

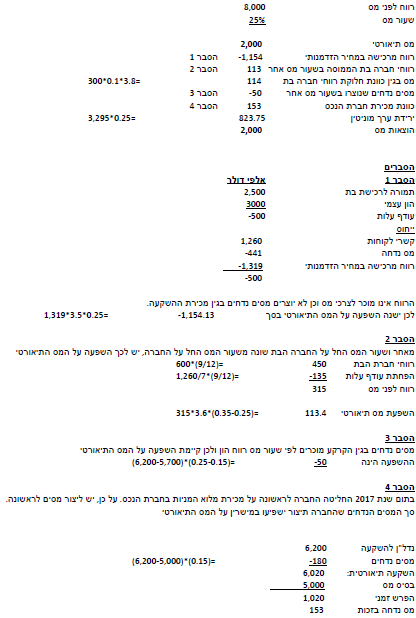

ביום 1.4.2017 רכשה החברה את מלוא הון המניות של חברת צור תעשיות (להלן – “חברת הבת”) תמורת 2,500 אלפי דולר. חברת הבת הינה חברה אמריקאית העוסקת בייצור כימיקליים ומכירתם, מטבע הפעילות שלה הינו הדולר, הרכישה בוצעה עקב לחץ של המוכר למכור בעקבות קשיים כלכליים. הונה העצמי של חברת הבת למועד הרכישה הינו 3,000 אלפי דולר, השווי ההוגן של נכסיה והתחייבויותיה המזוהים של חברת הבת למועד הרכישה תאם את ערכם בספרים למעט נכס בלתי מוחשי – “קשרי לקוחות” אשר שוויו ההוגן הינו 1,260 אלפי דולר (הנכס לא הוכר בספרי חברת הבת) יתרת אורך חייו למועד הרכישה הינו – 7 שנים.

הרווח לפני מס של חברת הבת לשנת 2017 הינו 600 אלפי דולר, ההכנסה החייבת של חברת הבת תאמה לרווח החשבונאי שלה. הנח כי הרווח החשבונאי וההכנסה החייבת של חברת הבת התפלגו באופן שווה על פני השנה. בכוונת החברה לחלק 300 אלפי דולר מתוך רווחי חברת הבת לשנת 2017 כדיבידנד בשנת 2018.

נדל”ן להשקעה

בשנת 2015 רכשה החברה קרקע בצפון הארץ בסך 5,000 אלפי ש”ח, הקרקע נרכשה לצורך עליית ערך הונית. רכישת הקרקע בוצעה באמצעות הון החברה (ללא הון זר) ודרך חברה בת בבעלות מלאה שהוקמה לצורך כך בלבד (להלן – “חברת הנכס”). לחברת הנכס אין שום פעילות מלבד ההחזקה בקרקע האמורה. שוויה ההוגן של הקרקע לימים 31.12.16 ו- 31.12.17 הינו 5,700 אלפי ש”ח ו- 6,200 אלפי ש”ח בהתאמה. ביום 31.12.17 החליטה החברה לראשונה על כוונתה למכור 100% מהון המניות של חברת הנכס. באותו יום בספרי חברת הנכס לא קיימים נכסים והתחייבויות למעט הקרקע האמורה ויתרת התחייבות מסים נדחים המתייחסת אליה.

ירידת ערך מוניטין – פעילות טיהור שפכים

ביום 31.12.17 בעקבות סימנים לירידת ערך של פעילות טיהור שפכים שנרכשה בעבר, בחנה החברה את סכום בר ההשבה של הפעילות הנרכשת והגיעה למסקנה כי הוא נמוך מערכה בספרים בסך – 3,295 אלפי ש”ח. ירידת הערך מיוחסת כולה למוניטין.

נתונים נוספים

-

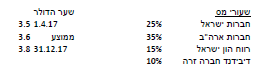

הרווח המאוחד לפני מס של החברה לשנת 2017 הינו 8,000 אלפי ש”ח

-

שעור מס החברות בישראל הינו 25% ובארה”ב הינו 35%.

-

שיעור מס רווח הון הינו 15%, רווח הון ממכירת מניות ונדל”ן מוכר בעת המכירה בפועל.

-

דיבידנד בין חברות ישראליות פטור ממס בעוד דיבידנד המתקבל מחברה זרה חייב במס בשיעור 10%.

-

מדיניות החברה הינה למדוד נדל”ן להשקעה בשיטת השווי ההוגן. לצרכי מס נדל”ן נמדד לפי עלותו.

-

מוניטין שנוצר ברכישת פעילות אינו מוכר לצרכי מס.

-

להלן נתונים בדבר שער הדולר לתאריכים מסוימים: 1.4.17 – 3.5 ש”ח; 31.12.17 – 3.8 ש”ח; ממוצע 1.4.17-31.12.17 – 3.6 ש”ח.

נדרש:

לערוך ביאור להתאמה בין סכום המס התיאורטי לבין סכום המס בפועל שייכלל בדוחות הכספיים המאוחדים של החברה לשנת 2017.

יש לערוך חישובי עזר מפורטים. יש להציג את הפתרון באלפי ש”ח.

כל הזכויות שמורות © אוניברסיטת חיפה

פתרון