לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

שאלה מספר 1 – 22 נקודות

חברת דדלוס בע”מ (להלן – “החברה”) הינה חברה ציבורית העוסקת בפיתוח, ייצור ושיווק מוצרים בתחום התעופה האזרחית. החברה פועלת בעיקר בישראל ומטבע פעילותה הינו ש”ח.

להלן אירועים שונים שהתרחשו בחברה בשנים 2015 ו- 2016:

-

חשבון בנק דולרי

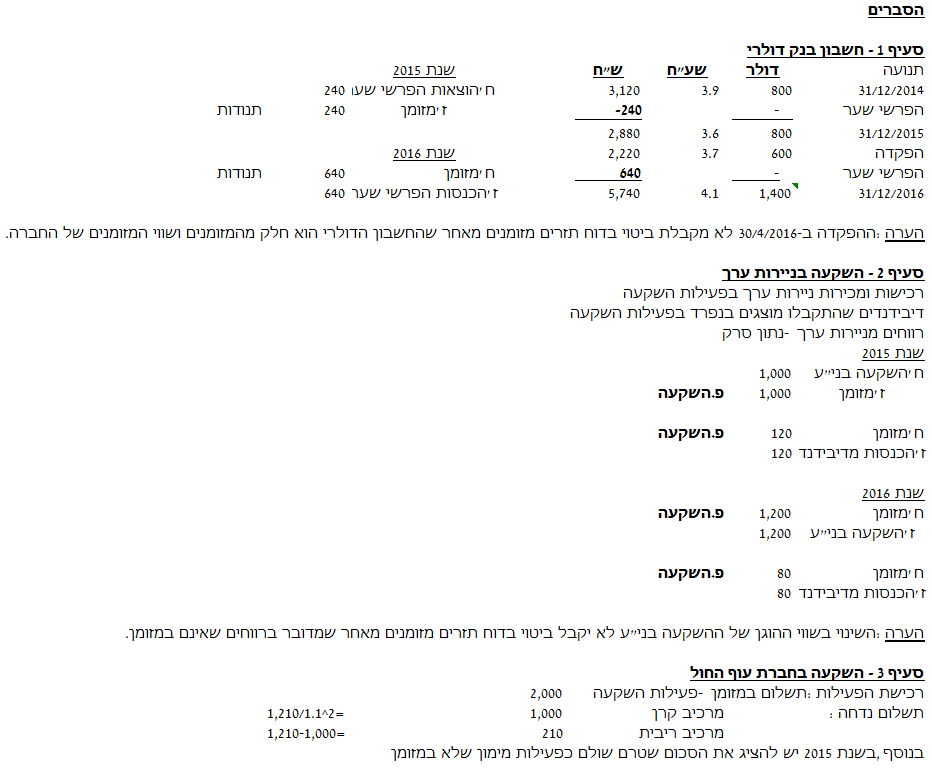

יתרת המזומנים ושווי המזומנים ליום 31/12/14 כוללת חשבון עו”ש דולרי בסך 800 אלפי דולר. בשנים 2015 ו- 2016 לא היו תנועות בחשבון הדולרי למעט הפקדה לחשבון זה בסך 600 אלפי דולר שבוצעה ביום 30/4/2016.

להלן שערי החליפין של הדולר לתאריכים שונים:

|

תאריך |

31/12/2014 |

31/12/2015 |

30/4/2016 |

31/12/2016 |

|

שע”ח |

3.9 |

3.6 |

3.7 |

4.1 |

-

השקעה בניירות ערך

החברה משקיעה עודפי מזומנים בניירות ערך סחירים. ניירות הערך מוחזקים למסחר. בשנת 2015 רכשה החברה ניירות ערך בסכום כולל של 1,000 אלפי ש”ח ובשנת 2016 מכרה ניירות ערך בסכום כולל של 1,200 אלפי ש”ח. בשנים 2015 ו- 2016 הכירה החברה ברווחים מניירות ערך בסך 500 אלפי ש”ח ו- 400 אלפי ₪, בהתאמה, הכוללים גם הכנסות מדיבידנדים במזומן בסך 120 אלפי ש”ח ו- 80 אלפי ש”ח בהתאמה (הכנסות אלה כלולות ברווחים מניירות ערך).

-

השקעה בחברת עוף החול

-

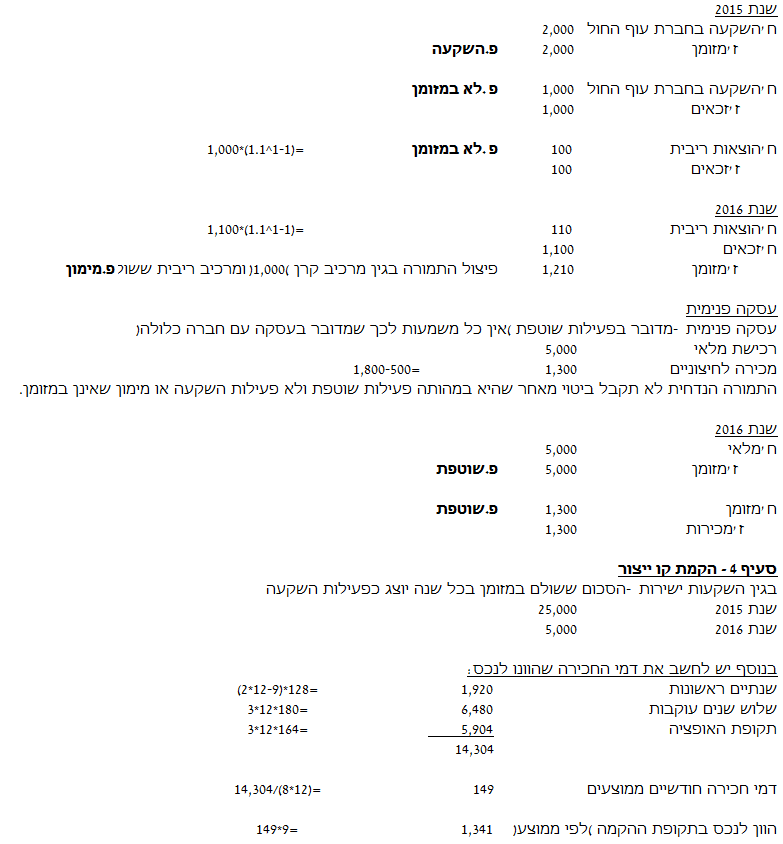

חברת עוף החול בע”מ (להלן – “עוף החול”) עוסקת בפיתוח מוצרים בתחום התעופה הצבאית. ביום 1/1/2015 רכשה החברה 25% ממניות עוף החול תמורת 3,210 אלפי ש”ח. 2,000 אלפי ₪ שולמו במזומן במועד הרכישה ו- 1,210 אלפי ש”ח נוספים שולמו ביום 31/12/2016. הריבית השנתית להיוון הינה 10%. רווחי עוף החול בשנים 2015 ו- 2016 הסתכמו ב- 1,500 אלפי ש”ח ו- 1,750 אלפי ש”ח, בהתאמה.

-

ביום 30/6/2016 מכרה עוף החול לחברה מלאי תמורת 5,000 אלפי ש”ח במזומן, שיעור הרווח הגולמי בעסקה הינו 20%. עד ליום 31/12/2016 מכרה החברה 30% מהמלאי לחיצוניים בתמורה כוללת בסך 1,800 אלפי ש”ח כאשר 500 אלפי ש”ח מתוכה התקבלה בשנת 2017 (הנח כי מדובר בתנאי אשראי רגילים). החברה מטפלת בדחיית עסקאות פנימיות עם חברות כלולות לפי שיטת הסעיפים הספציפיים.

-

-

קו יצור בהקמה

-

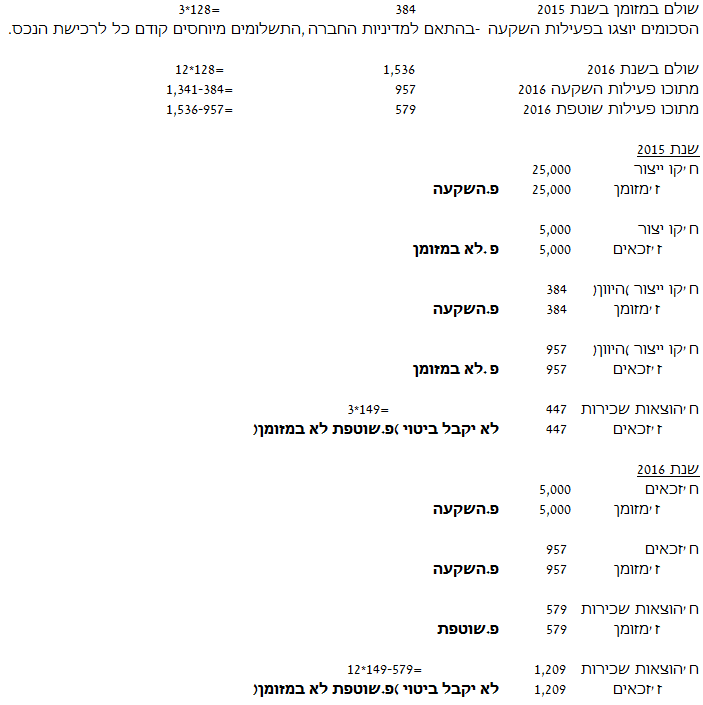

בשנת 2015 החברה החלה בהקמת קו יצור ברמת הגולן. הקמת קו הייצור החלה ביום 1/1/2015 והסתיימה ביום 30/9/2015 (החל מיום 1/10/2015 הנכס זמין לשימוש). העלויות הישירות להקמת קו הייצור הסתכמו לסך של 30,000 אלפי ש”ח אשר מתוכן, 25,000 אלפי ש”ח שולמו במזומן ו- 5,000 אלפי ש”ח נוספים שולמו לספק קו הייצור בתחילת שנת 2016 לאחר שהחברה הניחה את דעתה כי לא קיימים ליקויים בקו הייצור. הנח כי רכיב האשראי בעסקה אינו מהותי.

-

לצורך הקמת קו הייצור, שכרה החברה ביום 1/1/2015 מבנה תעשייתי לתקופה של 5 שנים עם אופציה להארכת תקופת השכירות ב- 3 שנים נוספות (להלן – “תקופת האופציה“). דמי החכירה החודשיים הינם כדלקמן: ב-9 החודשים הראשונים החברה לא תשלם כלל דמי שכירות. לאחר מכן החברה תשלם 128 אלפי ש”ח למשך שנה ו-3 חודשים ובשלוש השנים העוקבות החברה תשלם 180 אלפי ₪. בנוסף בתקופת האופציה החברה תשלם 164 אלפי ש”ח. עוד הוסכם כי דמי השכירות משולמים בתום כל חודש. לאור ההשקעות הרבות בנכס, צופה החברה ברמת סבירות גבוהה כי היא תממש את האופציה להארכת תקופת השכירות. הנח כי מדובר בחכירה תפעולית. מדיניות החברה הינה להוון עלויות דמי חכירה תפעולית לנכס בהקמה בהתאם לאופן ההכרה בהוצאות החכירה בדוחות הכספיים ולפי הוראות תקן חשבונאות בינלאומי 16. החברה בוחרת לייחס את תשלומי השכירות קודם כל לסכום שהוון לנכס ורק לאחר מכן לדמי השימוש השוטפים.

-

החברה מטפלת ברכוש קבוע בשיטת העלות ומפחיתה את נכסיה בשיטת הקו הישר. אורך חייו השימושיים של קו הייצור הינו 15 שנה ללא ערך שייר.

-

הנח כי לא מדובר בנכס כשיר כהגדרתו ב- IAS 23.

-

-

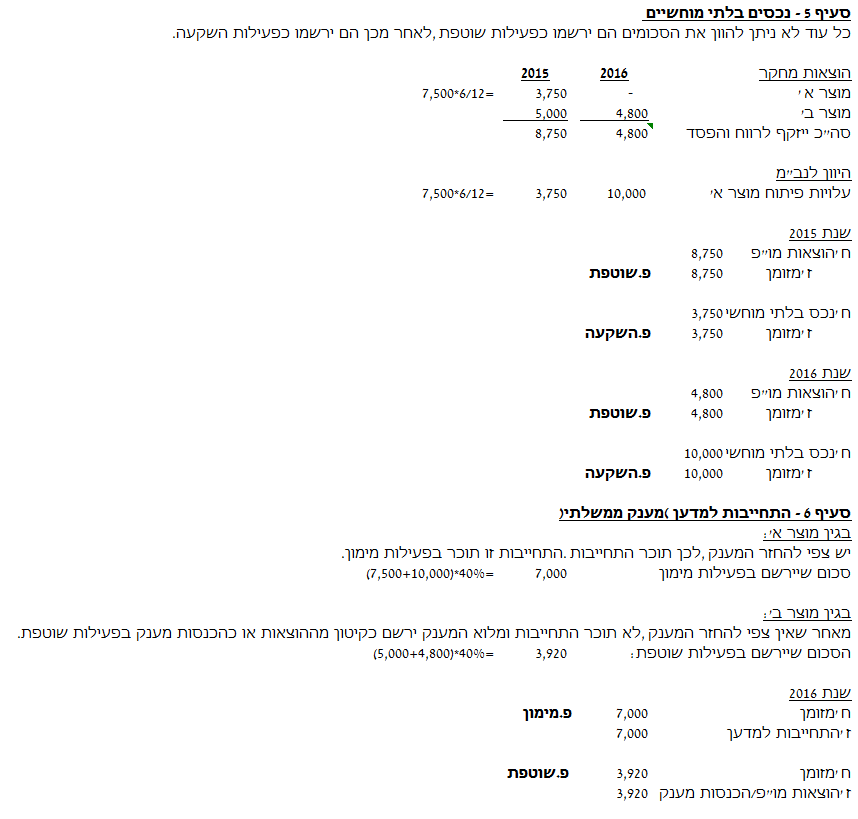

נכסים בלתי מוחשיים

ביום 1/1/2015 החלה החברה בפיתוח שני מוצרים חדשים (מוצר א’ ומוצר ב’), להלן העלויות (מחקר ופיתוח) שהושקעו במוצרים בכל אחת מהשנים (באלפי ש”ח):

2016

2015

מוצר א’

10,000

7,500

מוצר ב’

4,800

5,000

בכל אחת מהשנים, העלויות התפלגו באופן שווה על פני השנה ושולמו במזומן באותה השנה. החל מיום 1/7/2015 מוצר א’ עונה לקריטריונים שנקבעו ב- IAS 38 להיוון עלויות פיתוח. ליום 31/12/2016 מוצר ב’ נמצא עדיין בשלב המחקר כהגדרתו ב- IAS 38. נכון ליום 31/12/16 פיתוח המוצרים טרם הסתיים.

-

התחייבויות למדען (מענק ממשלתי)

בשנת 2015 הגישה החברה בקשות למענקי מחקר ופיתוח מהמדען הראשי של משרד הכלכלה (להלן – “המדען”). נכון ליום 31/12/2015 לא היה צפוי כי המדען יאשר את הבקשות. בחודש דצמבר 2016 הודיע המדען כי הבקשות אושרו והוא יתמוך בפיתוחי החברה המצוינים בסעיף 5 לעיל בשיעור של 40% מעלויות המחקר והפיתוח – רטרואקטיבית מתחילת הפיתוח (1/1/2015). ביום 31/12/2016 העביר המדען לחברה 40% מסכומי עלויות הפיתוח המצטברות בכל מוצר.

בהתאם לתנאי המענק, החברה תידרש להחזיר את סכום המענק רק אם יתהוו לה מכירות בעתיד מאותו המוצר. החזר המענק יחושב כאחוז מהמכירות העתידיות מאותו מוצר עד להחזר מלוא המענק (ללא ריבית או הצמדה).

לגבי מוצר א’, החברה צופה בהסתברות של למעלה מ-50% כי תחזיר את המענק. כמו כן החברה צופה כי החזר המענק יעשה בין השנים 2018-2020 באופן הבא: שנת 2018 – 10% מהמענק, שנת 2019 – 35% מהמענק, שנת 2020 – 55% מהמענק. הריבית להיוון הינה 0%.

לגבי מוצר ב’ החברה לא צופה בשלב זה כי יתהוו לה מכירות ולפיכך אינה צופה כי תחזיר את המענק המתייחס למוצר זה.

למען הסר ספק, ככל שצפוי החזר של המענק, החברה יוצרת התחייבות בגובה ההחזר הצפוי.

-

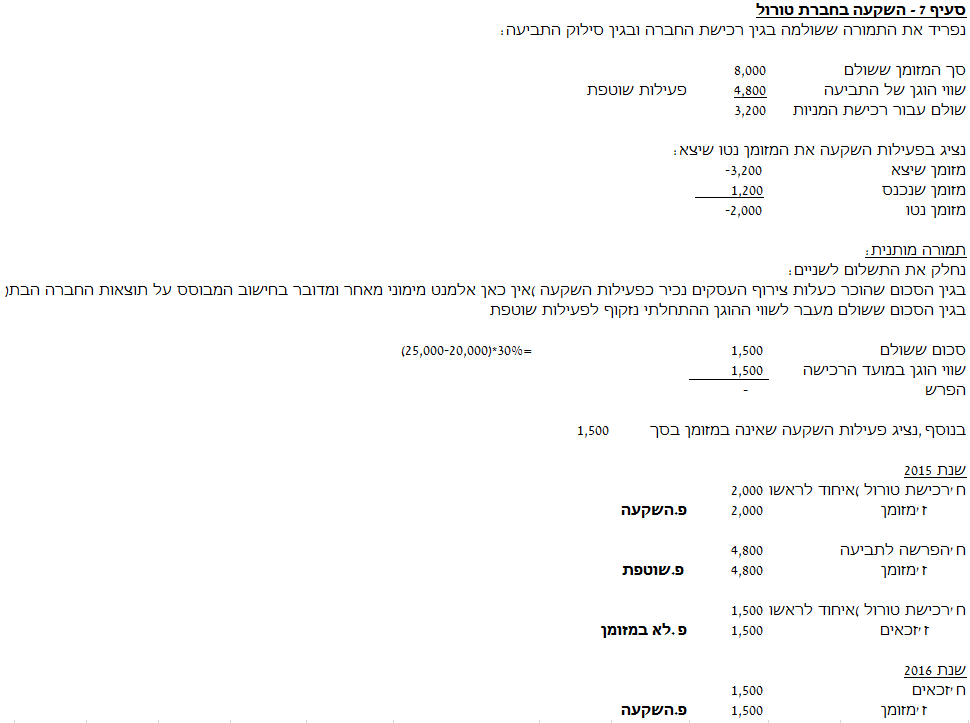

השקעה בחברת טורול (TURUL)

חברת טורול בע”מ (להלן – “טורול”) עוסקת בפתרונות להפחתת פליטת גזי חממה הנגרמת ע”י מנועי מטוסים. בשנת 2012, הגישה טורול תביעה משפטית כנגד החברה בטענה כי החל משנת 2010 היא מפרה פטנט רשום שלה. נכון ליום 31/12/14 עם התקדמות ההליכים המשפטיים, יועציה המשפטיים של החברה סבורים לראשונה כי יש ממש בתביעת טורול וצפוי שבית המשפט יפסוק שעל החברה לשלם לטורול 4,800 אלפי ש”ח. ביום 1/4/2015 (להלן – “מועד הרכישה“) חתמה החברה על הסכם לרכישת מלוא המניות (100%) של טורול. תמורת המכירה הינה 8,000 אלפי ש”ח במזומן וכן סכום נוסף שישולם ביום 31/12/2016 לפי החישוב הבא: החברה תשלם סכום השווה ל- 30% מה- EBITDA של טורול לשנת 2016 העולה על 20,000 אלפי ש”ח (להלן – “התמורה המותנית”). השווי ההוגן של התמורה המותנית למועד הרכישה וליום 31/12/2015 הינו 1,500 אלפי ש”ח. ה- EBITDA של טורול לשנת 2016 הסתכמה ב- 25,000 אלפי ש”ח. יתרת המזומנים של טורול למועד הרכישה הינה 1,200 אלפי ש”ח. עם רכישת טורול, בוטלה התביעה המשפטית. השווי ההוגן של ההתחייבות בגין התביעה המשפטית למועד הרכישה הינו 4,800 אלפי ש”ח.

נתונים נוספים

-

החברה מיישמת את הגישה הישירה להצגת תזרימי מזומנים מפעילות שוטפת.

-

החברה מסווגת ריבית ודיבידנדים שהתקבלו בפעילות השקעה וריבית ששולמה בפעילות מימון.

-

יש להתעלם מהשפעת המס.

נדרש:

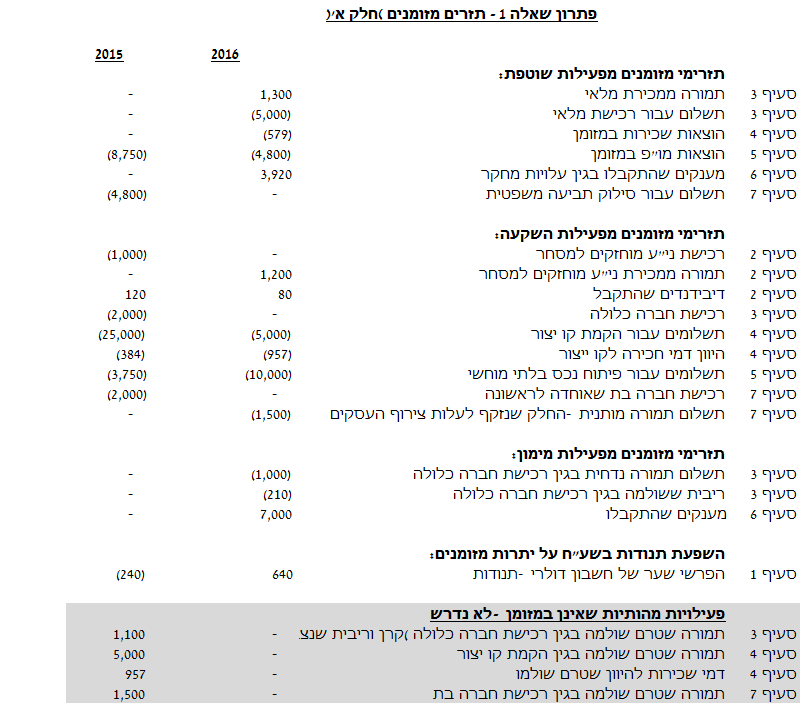

לפרט את ההשפעות של הסעיפים הספציפיים המצוינים לעיל על הדוחות המאוחדים על תזרימי המזומנים של החברה לכל אחת מהשנים 2015 ו- 2016 באופן הבא (באלפי ₪):

|

2016 |

2015 |

|

| תזרימי מזומנים מפעילות שוטפת: | ||

| … | ||

| … | ||

| תזרימי מזומנים מפעילות השקעה: | ||

| … | ||

| … | ||

| תזרימי מזומנים מפעילות מימון: | ||

| … | ||

| … | ||

| השפעת שע”ח על יתרות מזומנים ושווי מזומנים: | ||

| … | ||

| … |

יש להציג את הפתרון באלפי ₪ ובהפרדה בין הסעיפים השונים.

אין להציג נייר עבודה לדוח על תזרימי המזומנים, אין צורך להציג נספח של פעילויות השקעה ומימון שאינן במזומן ואין צורך להציג נספח נפרד לגבי רכישת חברה בת.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט.

פתרון