לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת ‘נרקוס’ בע”מ (להלן: “החברה”) הינה חברת טכנולוגיה ציבורית הנסחרת בבורסה לניירות ערך בתל אביב. ביום 1 בינואר 2015 רכשה החברה 100% מהון המניות של חברת ‘אסקובר’ בע”מ, העוסקת גם היא באותו התחום.

בשנת 2014 נטלה החברה הלוואה הנפרעת בתום 10 שנים. על פי הסכם ההלוואה, החברה נדרשת לאורך חיי ההלוואה לעמוד בכל סוף שנה באמת מידה פיננסית לפיה על יחס התשואה להון ( ) בדוחות החברה הנפרדים, אשר נערכים בהתאם ל- 27 IAS, לא לִפחות מיחס מינימאלי כפי שנקבע בהסכם ההלוואה. במידה והחברה אינה עומדת באמת המידה הפיננסית שנקבעה, רשאי המלווה לדרוש פירעון מידי של ההלוואה.

לאור הדרישה לעמידה באמת המידה הפיננסית בגין ההלוואה, דירקטוריון החברה בוחן מהי החלופה הכדאית ביותר לחברה לטיפול בהשקעתה באסקובר בדוחותיה הכספיים הנפרדים (היינו, שיטת השווי המאזני בהתאם ל- 28 IAS, או נכס פיננסי זמין למכירה בהתאם ל- 39 IAS, או שיטת העלות).

בדיון שנערך בדירקטוריון החברה הועלו מספר טענות, בלתי תלויות אחת בשנייה, בדבר חלופת הטיפול הכדאית ביותר בהשקעה באסקובר בדוחותיה הכספיים הנפרדים של החברה, לשם השגת יחס תשואה להון הגדול ביותר:

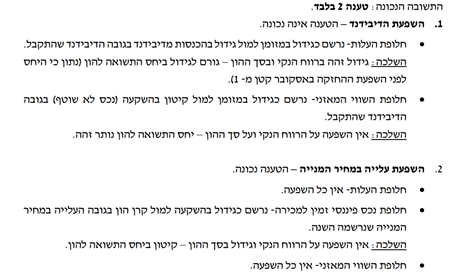

- הכרזה וחלוקת דיבידנד על ידי אסקובר בשנת 2015 הופכת את חלופת השווי המאזני לכדאית יותר ביחס לחלופת העלות.

- עלייה במחיר מניית אסקובר לאורך שנת 2015 הופכת את חלופת הנכס הפיננסי הזמין למכירה לכדאית פחות ביחס לשתי החלופות האחרות.

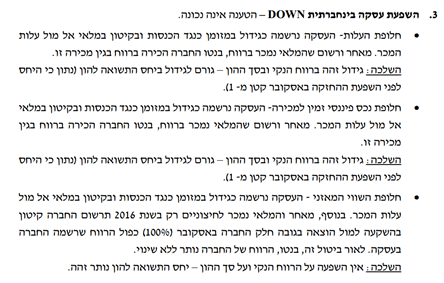

- במהלך שנת 2015 מכרה החברה ברווח מלאי לאסקובר תמורת מזומן. ככל שאסקובר צפויה למכור את המלאי הנ”ל לחיצוניים רק במהלך שנת 2016, כך חלופת השווי המאזני הינה כדאית יותר ביחס לשתי החלופות האחרות.

הנחות:

- יחס התשואה להון לשנת 2015 בדוחותיה הכספיים הנפרדים של החברה בהתאם ל- 27 IAS לפני השפעת צורת הטיפול בהשקעתה באסקובר היה קטן מ- 1.

- הרווח הנקי בדוחותיה הכספיים הנפרדים של החברה בהתאם ל- 27 IAS לשנה שהסתיימה ביום 31 בדצמבר 2015 לפני השפעת צורת הטיפול בהשקעתה באסקובר היה חיובי.

- הרווח הנקי והרווח הכולל בדוחותיה הכספיים של אסקובר לשנה שהסתיימה ביום 31 בדצמבר 2015 הינם 0 ש”ח.

- יש להתייחס רק לאירוע הספציפי שפורט בכל טענה.

- יש להתעלם מהשפעת המס.

מי מבין הטענות נכונה?

- טענה 1 בלבד.

- טענה 2 בלבד.

- טענה 3 בלבד.

- כל הטענות אינן נכונות.

- כל הטענות נכונות.

- כל התשובות לעיל אינן נכונות.

כל הזכויות שמורות © [המרכז הבינתחומי הרצליה]

פתרון