לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

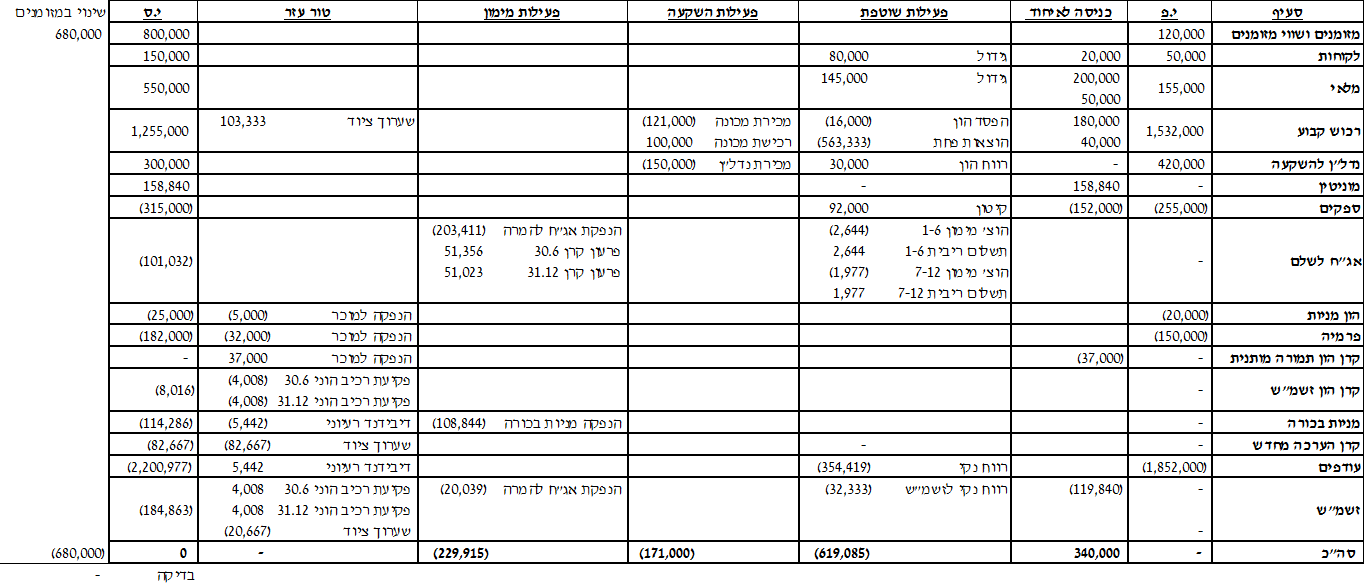

להלן דוחות מאוחדים על המצב הכספי של חברת אורית בע”מ (להלן – “אורית” או “החברה“) לימים 31 בדצמבר 2014 ו- 31 בדצמבר 2015 (בש”ח):

| 31.12.14 | 31.12.15 | |

| מזומנים ושווי מזומנים | 120,000 | 800,000 |

| לקוחות | 50,000 | 150,000 |

| מלאי | 155,000 | 550,000 |

| רכוש קבוע, נטו | 1,532,000 | 1,255,000 |

| נדל”ן להשקעה | 420,000 | 300,000 |

| מוניטין | – | ? |

| ספקים | (255,000) | (315,000) |

| אג”ח לשלם | – | ? |

| הון מניות (1 ש”ח ע.נ.) | (20,000) | ? |

| פרמיה | (150,000) | ? |

| קרן הון תמורה מותנית | – | – |

| קרן הון עסקאות עם זשמ”ש | – | ? |

| מניות בכורה | – | ? |

| קרן הערכה מחדש | – | ? |

| עודפים | (1,852,000) | ? |

| זכויות שאינן מקנות שליטה | – | ? |

| —— | —— |

נתונים נוספים

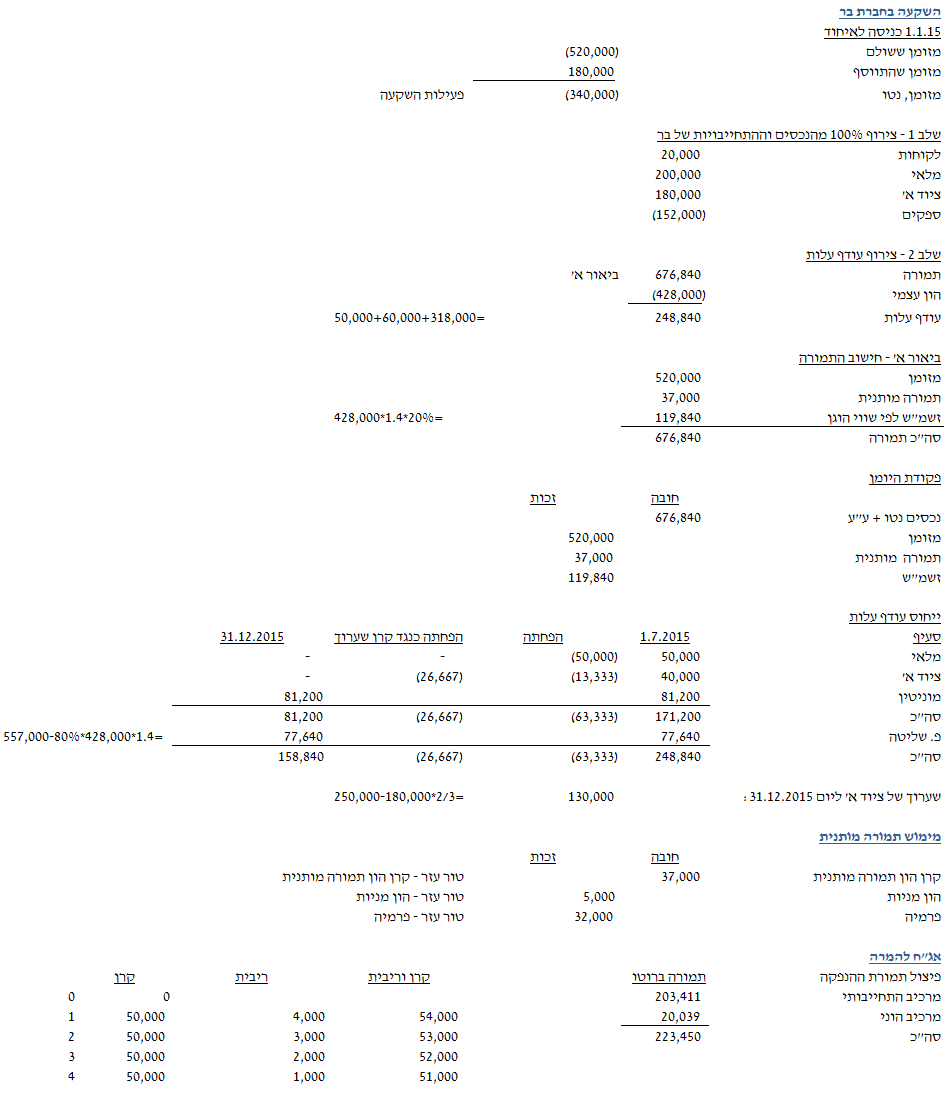

- השקעה בחברת בר

- ביום 1.1.15 רכשה החברה 80% מהון המניות של חברת בר בע”מ (להלן: “בר“).

תמורת הרכישה שולמה באופן הבא:

- סכום של 520,000 ש”ח שולם על ידי החברה במזומן.

- החברה התחייבה כלפי המוכר, כי ככל שהרווח הנקי של בר (בדוחותיה העצמאיים) לשנת 2015 יעלה על 150,000 ש”ח היא תנפיק לו ביום 31.12.15 5,000 ממניותיה (של אורית). השווי ההוגן של התמורה המותנית למועד הרכישה הינו 37,000 ש”ח.

- ידוע כי השווי ההוגן של בר למועד הרכישה גבוה ב- 40% מהונה העצמי לאותו מועד.

- להלן הדוח על המצב הכספי של בר ליום 1 בינואר 2015 (בש”ח):

| מזומנים ושווי מזומנים | 180,000 |

| לקוחות | 20,000 |

| מלאי | 200,000 |

| ציוד א’ | 180,000 |

| ספקים | (152,000) |

| הון מניות | (50,000) |

| פרמיה | (60,000) |

| עודפים | (318,000) |

| – |

- למועד הרכישה תאם שווים ההוגן של הנכסים וההתחייבויות המזוהים של בר את ערכם בספרים, למעט:

- מלאי שעלותו 200,000 ש”ח ושוויו ההוגן הינו 250,000 ש”ח. המלאי מומש ביום 1.4.15.

- ציוד א’ ששוויו ההוגן הינו 220,000 ש”ח ויתרת אורך חייו השימושיים הינה 3 שנים. הציוד מופחת בשיטת הקו הישר. ראה גם נתון ו’ להלן.

- זכויות שאינן מקנות שליטה מחושבות לפי שווי הוגן.

- ביום 31.12.15 שינו שתי החברות (אורית ובר) את מדיניותן החשבונאית במדידת ציוד והחל ממועד זה עברו ליישם את מודל ההערכה מחדש חלף מודל העלות. השווי ההוגן של ציוד א’ שבספרי בר לאותו מועד הינו 250,000 ש”ח (ראה גם סעיף 2 להלן).

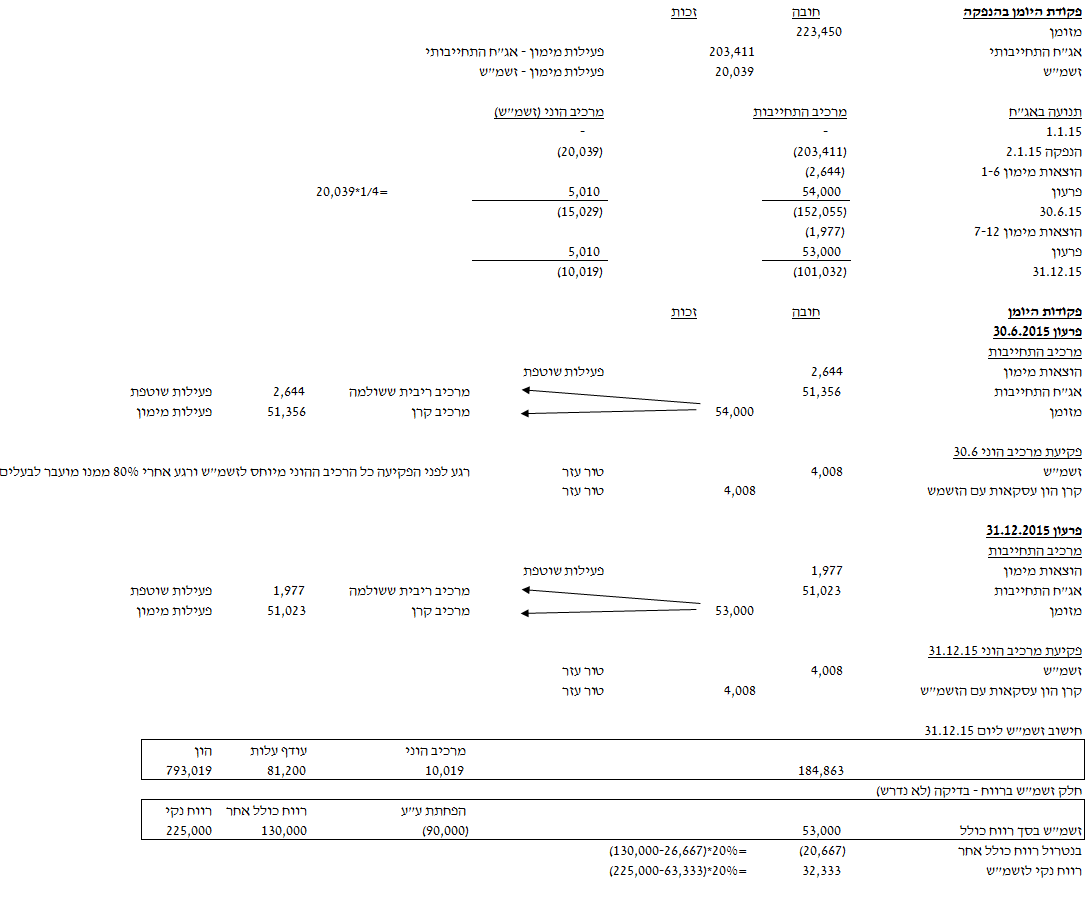

- ביום 2.1.15 הנפיקה בר לחיצוניים 200,000 ש”ח ע.נ. אג”ח להמרה תמורת 223,450 ש”ח. יחס ההמרה הינה 1:15 (כל 15 ש”ח ע.נ. אג”ח להמרה ניתנים להמרה למניה רגילה אחת בת 1 ש”ח ע.נ.). האג”ח יפרעו ב-4 תשלומים חצי שנתיים שווים של קרן ב-30.6 וב-31.12, החל מיום 30.6.15 והן נושאות ריבית חצי שנתית בשיעור של 2% המשולמת על יתרת הקרן הבלתי מסולקת מידי חצי שנה החל מיום 30.6.15. ריבית השוק החצי שנתית עבור אג”ח דומות ללא זכות המרה הינה 1.3%.

- הרווח הנקי של בר לשנת 2015 הינו 225,000 ש”ח והוא התפלג באופן שווה על פני השנה.

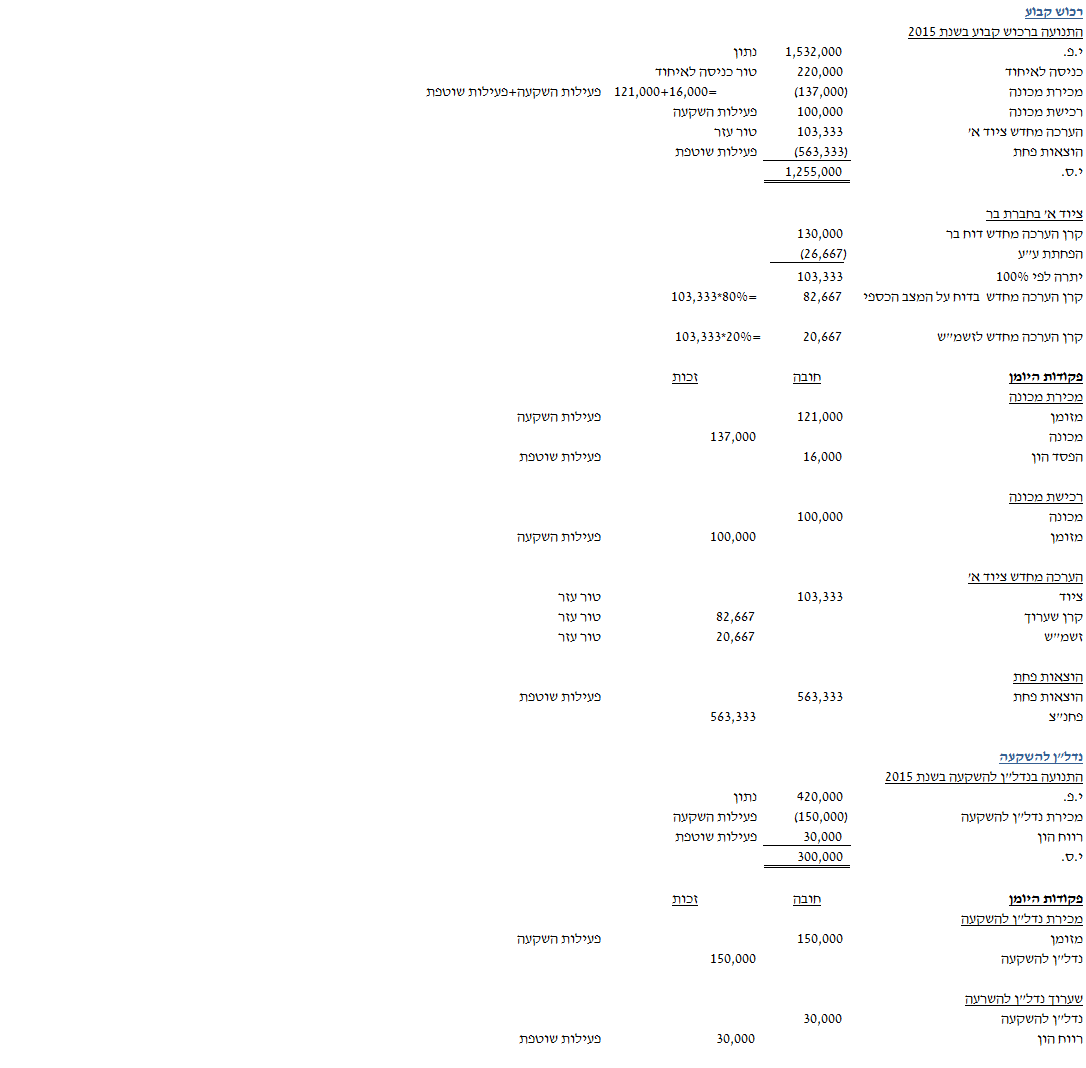

- רכוש קבוע

- כאמור בסעיף 1(ו) לעיל, ביום 31.12.15 שינו החברות את מדיניותן החשבונאית במדידת ציוד ממודל העלות למודל ההערכה מחדש. למעט ציוד א’, לקבוצה אין ציוד נוסף.

- למעט ציוד, פריטי רכוש קבוע מטופלים לפי מודל העלות בכל התקופות.

- ביום 1.4.15 מכרה החברה מכונה תמורת 121,000 ש”ח. לחברה נוצר במכירה הפסד הון של 16,000 ש”ח.

- ביום 1.10.15 רכשה החברה מכונה תמורת 100,000 ש”ח במזומן.

- נדל”ן להשקעה

- ביום 31.12.15 מכרה החברה נדל”ן להשקעה תמורת 150,000 ₪ במזומן (שווי הוגן).

- החברה מיישמת את מודל השווי ההוגן במדידת נדל”ן להשקעה.

- מניות בכורה

ביום 1.1.15 הנפיקה החברה 120,000 מניות בכורה (1 ש”ח ע.נ.). מניות הבכורה אינן ניתנות לפדיון ו/או להמרה למניות רגילות. מניות הבכורה נושאות דיבידנד צביר בשיעור של 5% החל מיום 1.1.17. מניות בכורה דומות מקנות זכות לדיבידנד בשיעור זהה החל ממועד ההנפקה. הנח כי החברה זוקפת דיבידנד רעיוני למניות הבכורה במסגרת ההון העצמי שלה.

- מעבר לאמור לעיל, לא בוצעו רכישות/מכירות נוספות של נכסים על ידי החברות בקבוצה.

- יש להתעלם מהשפעת מס.

- בהתאם למדיניות החברה ריבית ששולמה מוצגת בפעילות שוטפת.

נדרש

הצג/י נייר עבודה לדוח המאוחד על תזרימי המזומנים של החברה לשנה שהסתיימה ביום 31 בדצמבר 2015. יש להפריד בנייר העבודה בין סעיפי ההון המאוחד.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון