לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

ביום 1 בינואר 2014 רכשה החברה מכונה תמורת 100,000 ₪. המכונה מופחתת למשך 4 שנים בשיטת הקו הישר. מס הכנסה מכיר בפחת בשיטת סכום ספרות השנים היורד למשך 6 שנים.

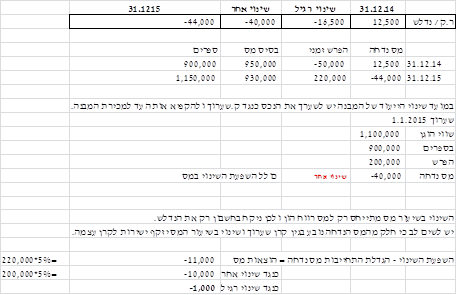

ביום 30 ביוני 2012 רכשה החברה מבנה תמורת 1,000,000 ₪ (מרכיב הקרקע זניח). המבנה משמש את מטה הנהלת החברה. המבנה מופחת בספרים למשך 25 שנה ולצרכי מס למשך 50 שנה. ביום 1 בינואר 2015, עבר מטה הנהלת החברה למבנה חדיש ובאותו יום השכירה החברה את המבנה שהתפנה לצדדים שלישיים. השווי ההוגן של המבנה שהתפנה לימים 1.1.2015 ו- 31.12.2015 הינו 1,100,000 ₪ ו-1,150,000 ₪, בהתאמה (הנח כי הגידול בשווי ההוגן בשנת 2015 מיוחס לתקופה עד ליום 30 בדצמבר 2015).

החברה מיישמת את מודל העלות לגבי מדידת רכוש קבוע ואת מודל השווי ההוגן לגבי מדידת נדל”ן להשקעה. מ”ה פועל לפי שיטת העלות לגבי כל שני סוגי הנכסים.

שיעור מס חברות הינו 25% ושיעור מס רווח הון הינו 15%. ביום 31.12.2015, הושלמה חקיקה לפיה שיעור מס רווח הון החל משנת 2016 ואילך יעמוד על 20%.

מהי השפעת השינוי בשיעור המס שתיכלל בביאור על המס התיאורטי של החברה לשנת 2015?

-

הוצאת מס בסך של 1,000

₪.

-

הוצאות מס בסך של 17,500 ₪.

-

הכנסות מס בסך של 2,500 ₪.

-

הוצאות מס בסך של 12,500 ₪.

-

אף תשובה אינה נכונה.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון הוצאת מס בסך של 1,000 ₪.