לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת יובל בע”מ (להלן – “החברה”) הינה חברה ישראלית המייצרת ומשווקת כלי בית מעוצבים. לחברה מפעל ייצור בדרום הארץ, ממנו נשלח המלאי לנקודות מכירה שונות ברחבי הארץ.

- השקעה בחברת מטבח השף בע”מ (להלן – “מטבח השף”)

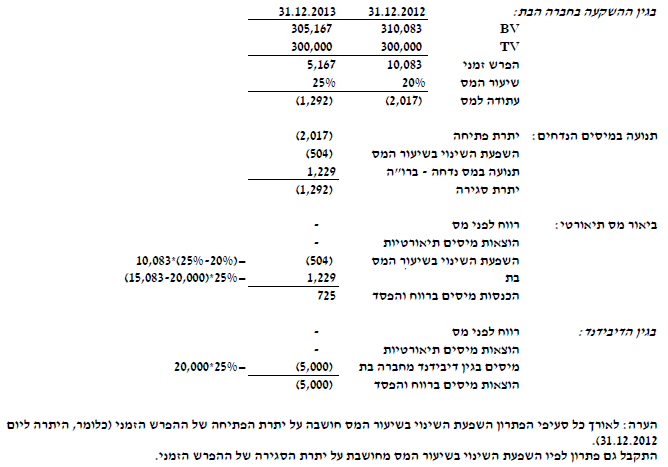

ביום 1.1.2012 (להלן – “מועד הרכישה”) רכשה החברה 100% מהמניות של מטבח השף, בתמורה לסך של 300,000 ש”ח אשר שולמו במזומן באותו מועד. מטבח השף מייצרת ומשווקת כלי מטבח באיכות גבוהה לחנויות ומסעדות שפים ברחבי הארץ.

במועד הרכישה, שוויים ההוגן של הנכסים וההתחייבויות של מטבח השף זהה לערכם הפנקסני.

להלן נתונים נוספים בנוגע לחברת מטבח השף:

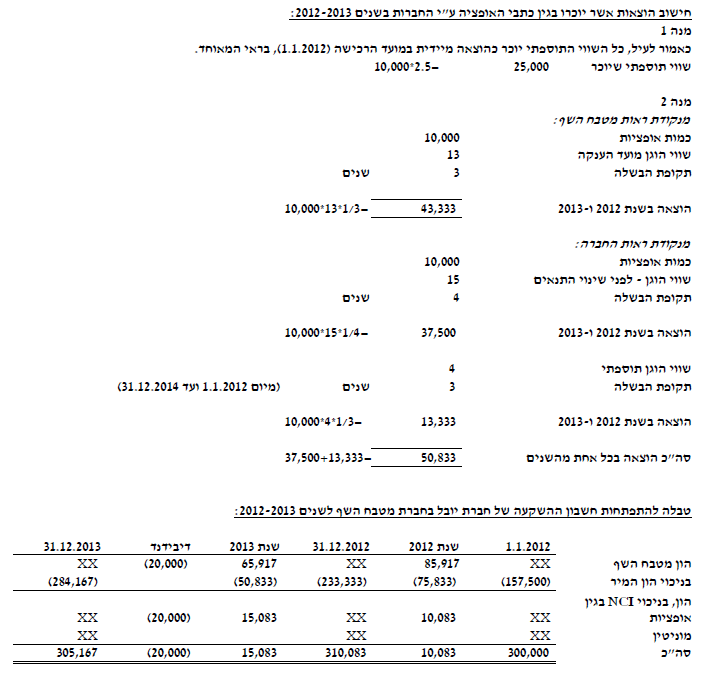

- 1.1. ביום 1.1.2011 העניקה מטבח השף למנכ”ל החברה 20,000 כתבי אופציה. בהתאם לתנאי ההענקה, כתבי האופציה יבשילו בשתי מנות שוות של 10,000 כתבי אופציה בכל מנה, בימים 31.12.2011 ו-31.12.2013. כמו כן, כתבי האופציה יהיו ניתנים למימוש למניות חברת מטבח השף, למשך תקופה של שלוש שנים, כל מנה ממועד הבשלתה, בתמורה לתוספת מימוש בסך של 7 ש”ח לכל כתב אופציה.

הנח/י כי במהלך השנים 2011-2013 חברת מטבח השף מעריכה כי המנכ”ל ימשיך בתפקידו עד לתום שנת 2016.

במועד הרכישה, שינתה החברה את תנאי כתבי האופציה, כך שהמנה השנייה תבשיל ביום 31.12.2014 בתמורה לכך שתקופת המימוש של שתי המנות שהוענקו תוארך בשנתיים (כך שהמנה הראשונה תהיה ניתנת למימוש עד ליום 31.12.2016, והמנה השנייה תהיה ניתנת למימוש עד ליום 31.12.2018).

להלן השווי ההוגן של כתבי האופציה במועדים שונים (בש”ח):

| תאריך | מנה 1 | מנה 2 |

| 1.1.2011 | 10 | 13 |

| 1.1.2012 – לפני שינוי התנאים | 12 | 15 |

| 1.1.2012 – לאחר שינוי התנאים | 14.5 | 19 |

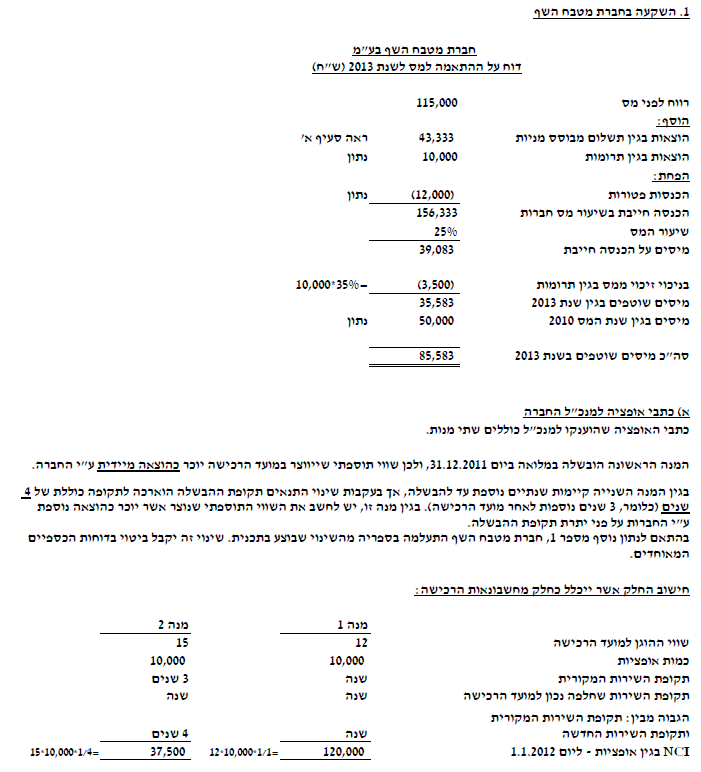

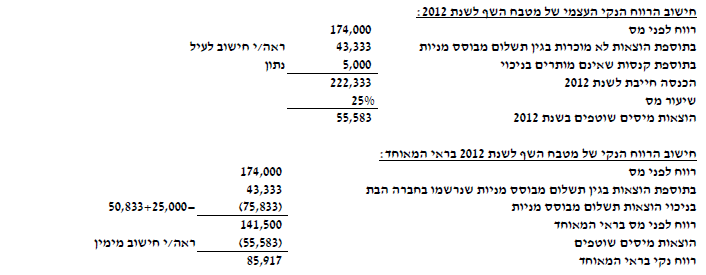

- 1.2. בשנת 2012 שילמה מטבח השף קנסות בסכום של 5,000 ש”ח, שאינם מותרים בניכוי על ידי מס הכנסה.

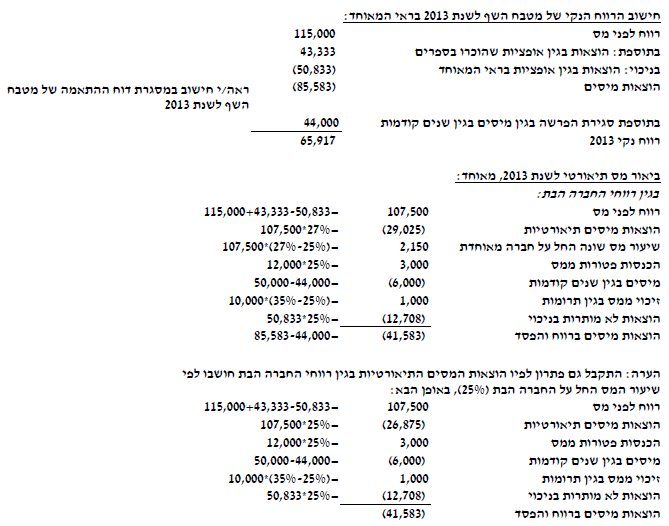

- 1.3. ביום 26.5.2013 חילקה מטבח השף דיבידנד בסכום של 20,000 ש”ח.

- 1.4. בשנת 2013 למטבח השף קיימת הכנסה פטורה בסך של 12,000 ש”ח.

- 1.5. בשנת 2013 תרמה מטבח השף סכום של 10,000 ש”ח לאגודה למען החייל. בגין התרומה, מטבח השף זכאית לזיכוי ממס בשיעור של 35% באותה שנה.

- 1.6. ביום 31.12.2013 הוצאה למטבח השף שומה סופית בגין שנת המס 2010. בהתאם לשומה שהתקבלה, נדרשה חברת מטבח השף בתשלום של 50,000 ש”ח בגין שנה זו. חברת מטבח השף הכירה בשנת 2010 בהפרשה בסכום של 44,000 ש”ח בגין חבות המס הצפויה על רווחי שנה זו. עד ליום 31.12.2013 לא ביצעה מטבח השף שינוי ביתרת ההפרשה בספריה.

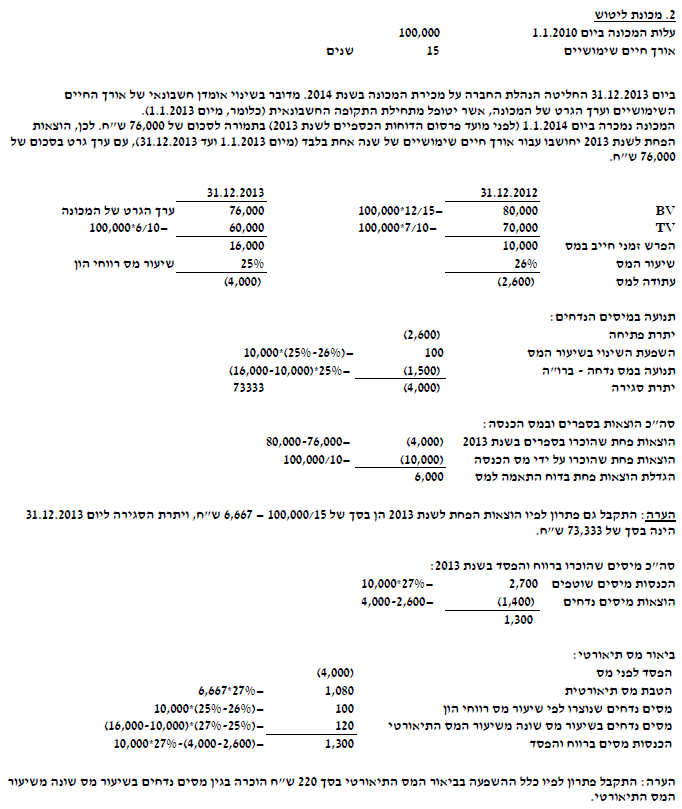

- ביום 1.1.2010 רכשה החברה מכונת ליטוש משוכללת בעלות של 100,000 ש”ח אשר שולמו במזומן באותו מועד. אורך החיים השימושיים של המכונה הינו 15 שנים ממועד רכישתה. המכונה מופחתת על ידי החברה בשיטת הקו הישר על פני אורך חייה השימושיים, ללא ערך גרט. ביום 31.12.2013 החליטה הנהלת החברה במפתיע למכור את המכונה בשנת 2014. עסקת המכירה הושלמה ביום 1.1.2014, במסגרתה נמכרה המכונה בתמורה לסך של 76,000 ש”ח. לצורכי מס, המכונה מופחתת בשיטת הקו הישר על פני תקופה של 10 שנים ממועד רכישתה על ידי החברה, ללא ערך גרט.

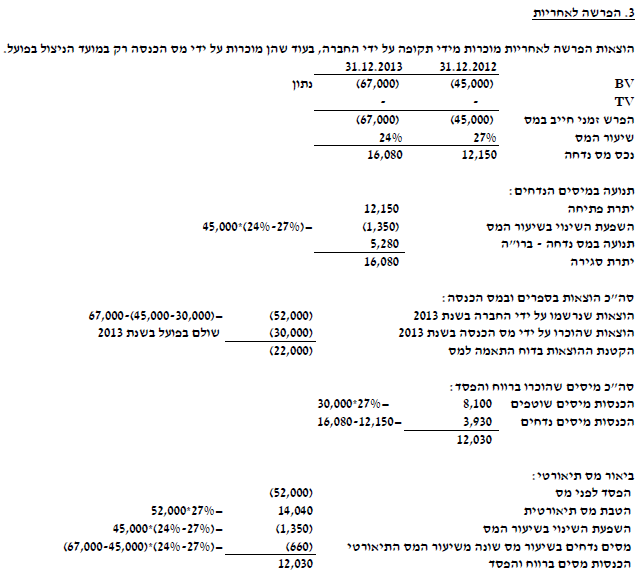

- החברה מעניקה ללקוחותיה אחריות סטנדרטית לשנה אחת בלבד על כלי הבית הנמכרים. מידי תקופה, מכירה החברה בהוצאות הפרשה לאחריות בדוחותיה הכספיים בגין מכירות שבוצעו במהלך התקופה, ואשר החברה צופה כי האחריות בגינן תנוצל ב-12 החודשים שלאחר תאריך המאזן. לימים 31.12.2012 ו-31.12.2013 יתרת ההפרשה לאחריות בדוחותיה הכספיים של החברה הינה בסך של 45,000 ש”ח ו-67,000 ש”ח בהתאמה. בשנת 2013 שילמה החברה סכום כולל של 30,000 ש”ח בגין ניצול אחריות על ידי לקוחות אשר רכשו כלי בית בשנת 2012. מס הכנסה מכיר בהוצאות הפרשה לאחריות במועד הניצול בפועל של האחריות.

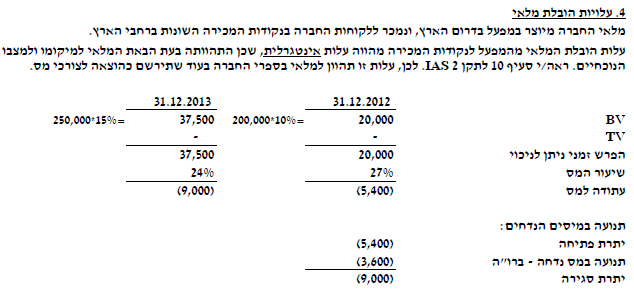

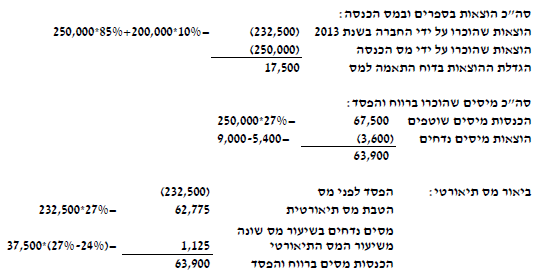

- בשנים 2012 ו-2013 נשאה החברה בעלויות בסכום כולל של 200,000 ש”ח ו-250,000 ש”ח בהתאמה, בגין הובלת המלאי המיוצר במפעל לנקודות המכירה ברחבי הארץ. בשנים אלה, מכרה החברה 90% ו-85% מהמלאי שנשלח לנקודות המכירה עד ליום 31 בדצמבר של אותה שנה. החברה צופה, בכל נקודת זמן, כי יתרת המלאי שלא נמכר עד ליום 31 בדצמבר יימכר במהלך החודשיים העוקבים, הנחה אשר התממשה בפועל. לצורכי מס עלויות הובלה מוכרות כהוצאה בשנה שבה התהוו לחברה.

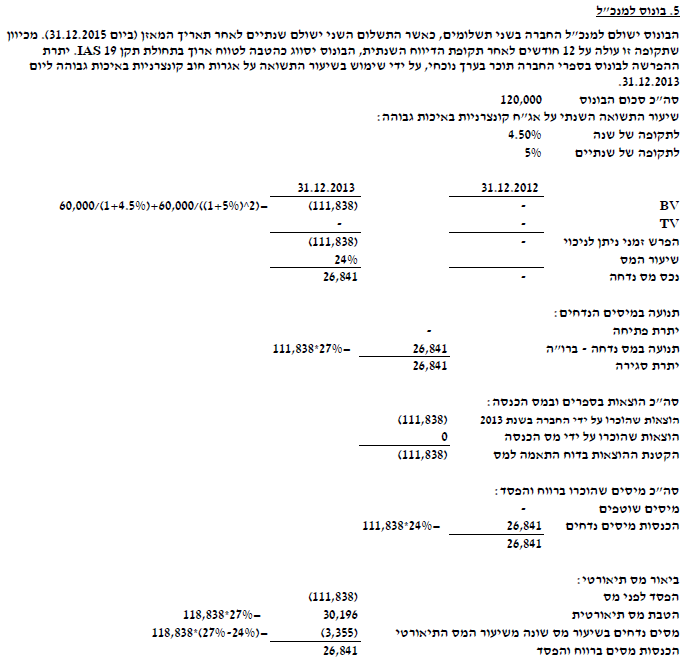

- ביום 31.12.2013 אישר דירקטוריון החברה הענקת בונוס למנכ”ל החברה, בגין ביצועיו בשנת 2013, בסכום כולל של 120,000 ש”ח. הבונוס ישולם למנכ”ל בשני תשלומים שווים בימים 31.12.2014 ו-31.12.2015. מס הכנסה מכיר בהוצאות בגין הבונוס במועד תשלומן בפועל.

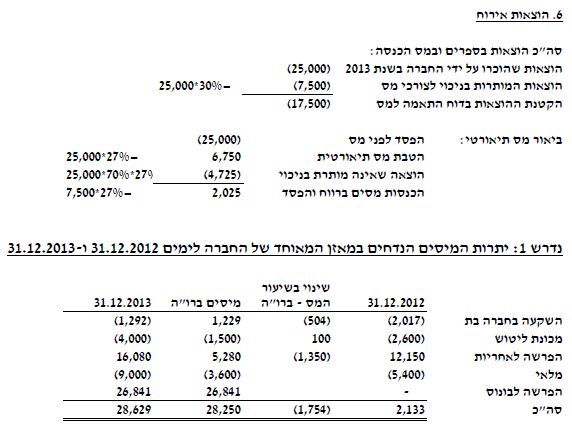

- בשנת 2013 נשאה החברה בעלויות אירוח בסכום כולל של 25,000 ש”ח. 30% בלבד מעלויות האירוח מותרות בניכוי לצורכי מס.

נתונים נוספים:

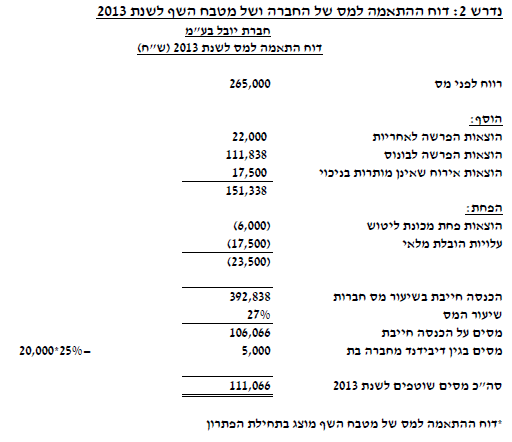

- הרווח לפני מס מפעולות עצמיות של החברה לשנת 2013 הינו 265,000 ש”ח. רווחים אלו של החברה אינם כוללים הכנסות מדיבידנד שהתקבל ממטבח השף (ראה/י נתון 1.3).

- הרווח לפני מס מפעולות עצמיות של מטבח השף לשנים 2012 ו-2013 הינו 174,000 ש”ח ו-115,000 ש”ח בהתאמה. רווחים אלה אינם לוקחים בחשבון את השפעת השינוי שביצעה החברה בכתבי האופציה במועד הרכישה (ראה/י נתון מספר 1.1).

- חברת מטבח השף בחרה במסלול ההוני לצורכי מס הכנסה, בקשר עם תכנית תשלום מבוסס מניות למנכ”ל.

- שיעור המס על ההכנסה שחל על החברה בשנת 2012 הינו 28%. בהתאם לחוקי המס הקיימים בשנת 2012, שיעורי המס שיחולו על החברה בשנים הבאות הם: בשנת 2013 – 27%, בשנת 2014 – 26.5% ובשנת 2015 ואילך – 26%. בשנת 2013 אושר לראשונה ופורסם תיקון לחוקי המס, כך ששיעור המס על ההכנסה שיחול על החברה לאחר התיקון החל משנת 2014 ואילך הינו בשיעור של 24%.

- שיעור המס על ההכנסה שחל על חברת מטבח השף הינו 25% בכל התקופות.

- בשנת 2012 שיעור מס שבח, מס רווחי הון ומס על דיבידנד שחל על כל החברות הינו 20%. שיעור מס זה צפוי היה לחול על החברה גם בשנים הבאות. עם זאת, בשנת 2013 אושר לראשונה ופורסם תיקון לחוקי המס, לפיו שיעור המס יעלה ל-25% החל משנת 2013 ואילך.

- ליום 31.12.2013 שיעור התשואה השנתי על אגרות חוב קונצרניות באיכות גבוהה לתקופות של שנה ושנתיים הינו 4.5% ו-5% בהתאמה.

- מס הכנסה מכיר בהשקעה במניות לפי עלות ההשקעה.

- החברה יוצרת מיסים נדחים בגין ההשקעה במטבח השף, בשל צפי לחלוקת דיבידנד על ידי מטבח השף, בגובה כל ההפרש הזמני, בעתיד הנראה לעין.

- בכל התקופות, צפוי כי לחברות תהיה הכנסה חייבת בעתיד, אשר תאפשר את ניצול עודף ההפרשים הזמניים הניתנים לניכוי, אם קיימים כאלו.

- החברה מפרסמת את דוחותיה הכספיים השנתיים שלושה חודשים לאחר תאריך המאזן.

- למעט אם נתון אחרת, אין הבדלים נוספים בין הרווח החשבונאי לבין ההכנסה החייבת של החברות.

נדרשים:

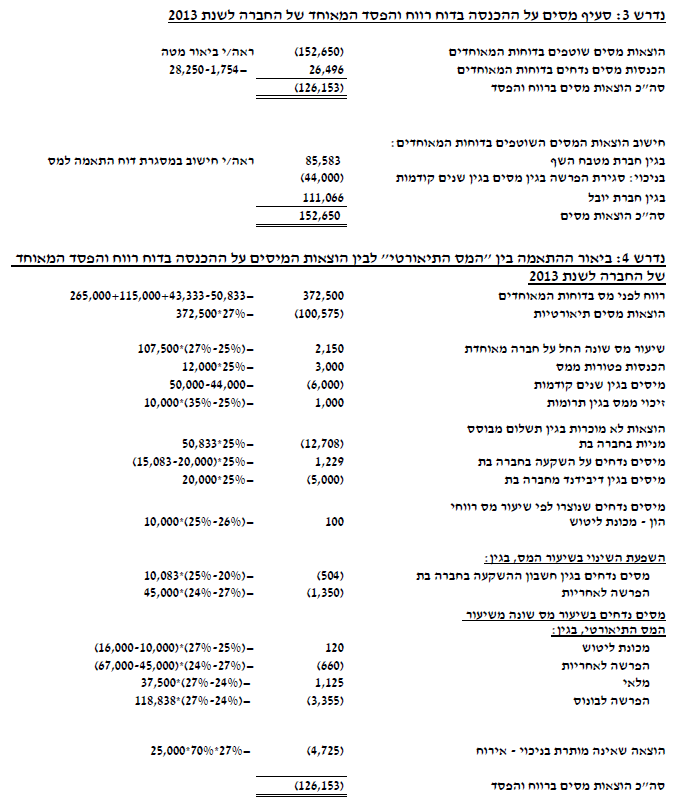

- הצג/י את יתרות המיסים הנדחים במאזן המאוחד של החברה לימים 31.12.2012 ו-31.12.2013 וכן את התפתחות הרכב המסים הנדחים.

- הצג/י את דוח ההתאמה למס של החברה ושל מטבח השף לשנת 2013.

- הצג/י את סעיף המיסים על ההכנסה בדוח רווח והפסד המאוחד של החברה לשנת 2013.

- הצג/י את ביאור ההתאמה בין “המס התיאורטי” לבין הוצאות המיסים על ההכנסה בדוח רווח והפסד המאוחד של החברה לשנת 2013.

כל הזכויות שמורות © אוניברסיטת תל אביב

פתרון