לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

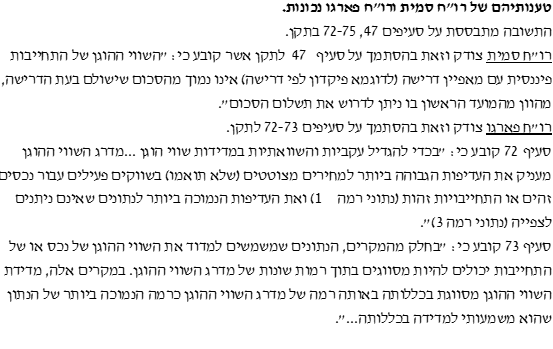

בדיון מקצועי שנערך במשרד רואי החשבון גודס, גרשון ושות’ בקשר ליישום תקן דיווח כספי בינלאומי 13 (להלן: “התקן“) הושמעו הדעות וחילופי הדברים הבאים:

-

רו”ח אוחיון: “השווי ההוגן הוא התמורה שמשתתף שוק היה מקבל תמורת הנכס בעסקה רגילה בשוק הכדאי ביותר”.

-

רו”ח סמית: “בחישוב שווי הוגן של התחייבות פיננסית יש לבחון האם ישנו מאפיין דרישה, שכן אם סכום ההתחייבות נתון לדרישה מיידית אזי שהשווי ההוגן הינו הסכום שנתון לדרישה”.

-

רו”ח רנדל: “שווי הוגן הוא מחיר כניסה, הוא אינו כולל עלויות עסקה אך כולל עלויות הובלה לשוק העיקרי”.

-

רו”ח פארגו: “כאשר מבצעים הערכת שווי באמצעות שימוש בשיטת היוון תזרימי מזומנים עתידיים (DCF) יש להביא בחשבון כמה שיותר נתונים המסווגים לרמה 1 בהתאם לדרישות התקן. בנוסף, יש לסווג את הערכת השווי בכללותה לרמה מסוימת (2, 1 או 3) וזאת לפי המדרג הנמוך ביותר של נתון שהוא משמעותי למדידה בכללותה”.

סמן את הטענה הנכונה ביותר מבין הטענות שלעיל:

- טענותיהם של רו”ח סמית ורו”ח פארגו נכונות.

- טענותיהם של רו”ח אוחיון ורו”ח פארגו נכונות.

- טענותיהם של רו”ח סמית ורו”ח רנדל נכונות.

- טענתו של רו”ח רנדל נכונה.

- כל הטענות אינן נכונות.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב, המרכז האקדמי שערי מדע ומשפט

פתרון