לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת ‘דיוק’ בע”מ (להלן: “דיוק“) הינה חברה למכשור רפואי ויצרנית מערכות הנחייה רובוטית לניתוחים הדורשים רמת דיוק גבוהה. ביום 1 במרץ 2016 (להלן: “מועד הרכישה“) רכשה חברת ‘מרפא’ בע”מ (להלן: “החברה“), 80% מהון מניותיה של דיוק תמורת שוויין ההוגן. החברה מודדת את הזכויות שאינן מקנות שליטה במועד צירוף העסקים בהתאם לשווין ההוגן (הניחו כי לא נוצר רווח מרכישה הזדמנותית במועד הרכישה).

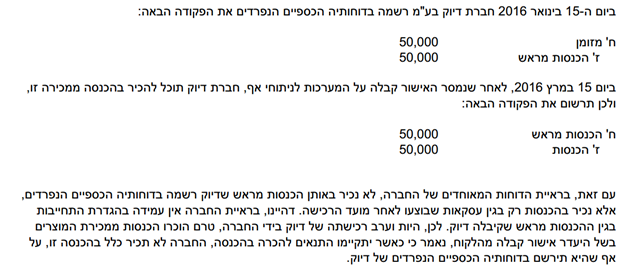

ביום 15 בינואר 2016 מכרה דיוק 15 מערכות רובוטיות לניתוחי אף לחברת מדיקל שמפעילה רשת מרפאות לניתוחי אסתטיקה תמורת 50,000 ש”ח (להלן: “עסקת מדיקל“) שהתקבלו במזומן באותו המועד. היות והמשלוח יצא לחברת מדיקל אך טרם התקבל, חברת מדיקל מסרה לדיוק אישור קבלה על המוצרים רק ביום 15 במרץ 2016. בהתאם לכללי ההכרה בהכנסה, דיוק נדרשת להכיר בהכנסה רק במועד קבלת האישור מחברת מדיקל.

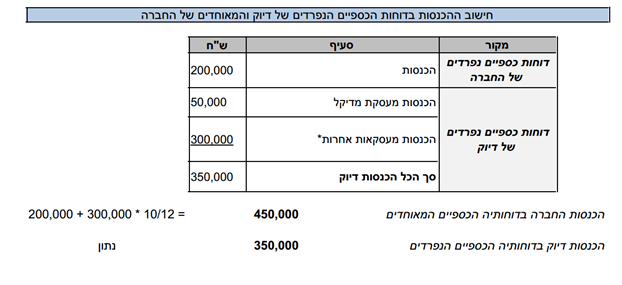

להלן נתונים נבחרים מתוך טיוטת הדוחות על הרווח או הפסד של החברה ושל דיוק לשנה שהסתיימה ביום 31 בדצמבר 2016:

| מקור | סעיף | ש”ח |

| דוחות כספיים נפרדים של החברה | הכנסות | 200,000 |

| דוחות כספיים נפרדים של דיוק | הכנסות מעסקת מדיקל | 50,000 |

| הכנסות מעסקאות אחרות | 300,000 | |

| סך הכל הכנסות דיוק | 350,000 |

הנחות:

- החברה מטפלת בדוחותיה הכספיים הנפרדים בהשקעות בחברות בנות לפי עלות.

- אלא אם נאמר אחרת, ההכנסות החברות מתפלגות באופן אחיד על פני השנה.

- יש להתעלם מהשפעת המס.

מה סך ההכנסות שיוכרו בדוח על רווח או הפסד המאוחד של החברה לשנה שהסתיימה ביום 31 בדצמבר 2016, וכן מה סך ההכנסות שיוכרו בדוח על רווח והפסד של דיוק לאותה התקופה (בש”ח)?

| הכנסות החברה במאוחד | הכנסות דיוק | ||

| א. | 550,000. | 350,000. | |

| ב. | 491,667. | 350,000. | |

| ג. | 450,000. | 350,000. | |

| ד. | 500,000. | 350,000. | |

| ה. | 500,000. | 300,000. | |

| ו. | כל התשובות לעיל אינן נכונות. | ||

כל הזכויות שמורות © [המרכז הבינתחומי הרצליה]

פתרון